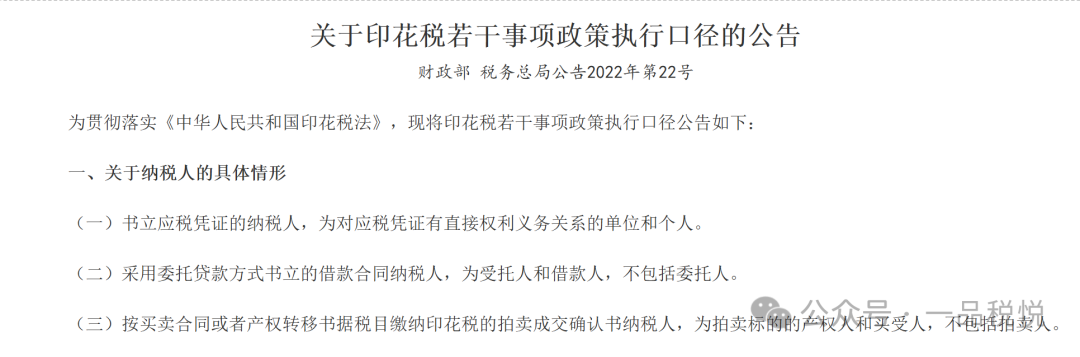

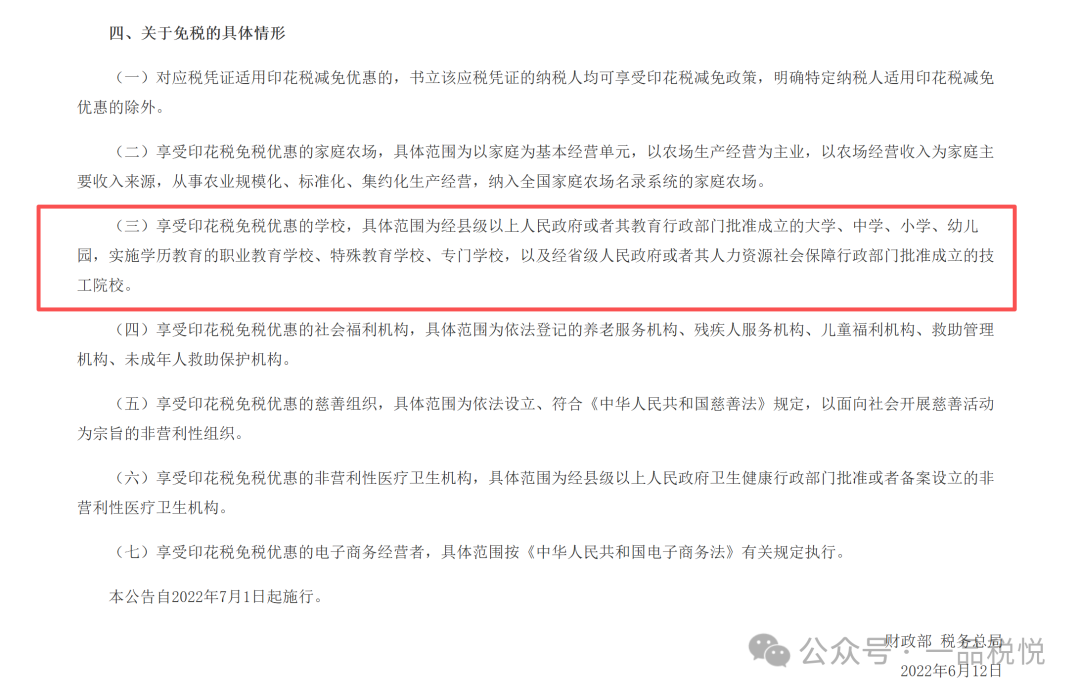

问题:财政部 税务总局公告2022年第22号 财政部 税务总局关于印花税若干事项政策执行口径的公告 (三)享受印花税免税优惠的学校,具体范围为经县级以上人民政府或者其教育行政部门批准成立的大学、中学、小学、幼儿园,实施学历教育的职业教育学校、特殊教育学校、专门学校,以及经省级人民政府或者其人力资源社会保障行政部门批准成立的技工院校。

请问老师,是不是公立学校签订的所有合同都不需要缴纳印花税,包含学校修建等?

1、根据《中华人民共和国印花税法》第一条“在中华人民共和国境内书立应税凭证、进行证券交易的单位和个人,为印花税的纳税人,应当依照本法规定缴纳印花税”和第二条“本法所称应税凭证,是指本法所附《印花税税目税率表》列明的合同、产权转移书据和营业账簿”的规定可知:学校对外签订的书面合同是需要缴纳印花税的。

2、根据《中华人民共和国印花税法》第十二条“下列凭证免征印花税:…(六)财产所有权人将财产赠与政府、学校、社会福利机构、慈善组织书立的产权转移书据…”的规定,学校接受财产赠与的与捐赠人签订的产权转移书据免征印花税。

公告2022年第22号是就《印花税法》第十二条的解释,包括哪些学校,而不是指学校免征全部印花税。