ЙйЗНУїШЗЃКЦѓвЕашШчЪЕЩъБЈВЮБЃШЫЪ§ЃЁ

ББОЉЪаШЫУёеўИЎЗЂВМРЭЖЏБЃеЯМрВьЬѕР§ЃК

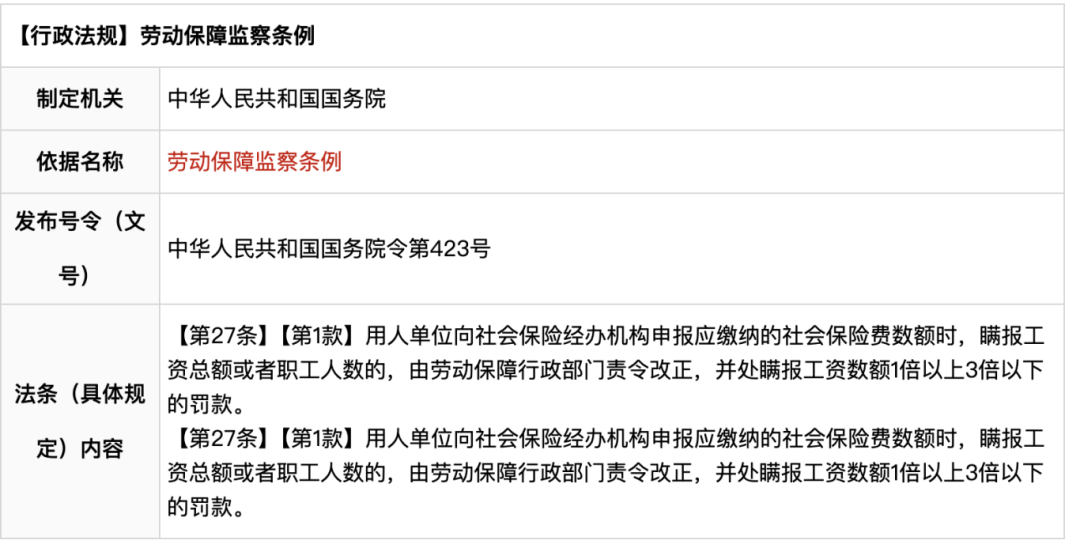

гУШЫЕЅЮЛЯђЩчЛсБЃЯеОАьЛњЙЙЩъБЈгІНЩФЩЕФЩчЛсБЃЯеЗбЪ§ЖюЪБЃЌТїБЈЙЄзЪзмЖюЛђепжАЙЄШЫЪ§ЕФЃЌгЩРЭЖЏБЃеЯааеўВПУХд№СюИФе§ЃЌВЂДІТїБЈЙЄзЪЪ§Жю1БЖвдЩЯ3БЖвдЯТЕФЗЃПюЁЃ

ИїЕиШЫЩчОжвВдкТНајЗЂВМЩчБЃВЮБЃЕЧМЧМрЙмЫЋЫцЛњГщВщЃЌетРяИјДѓМвеЙЪОВПЗжЕиЧјЮФМўЁЃ

ГщМьФкШнОљЬсЕНЃКашМьВщгУШЫЕЅЮЛЪЧЗёвРЗЈЮЊдБЙЄЩъБЈКЭНЩФЩЩчЛсБЃЯеЁЃ

2025Фъ7дТ1ШеЪЉааЕФЁЖФЩЫАНЩЗбаХгУЙмРэАьЗЈЁЗЃЌЪзДЮНЋЩчБЃФЩШыСЫФЩЫАЯЕЭГЭГвЛЙмРэЁЃ

8дТЦ№ЃЌвбгаЖрМвЦѓвЕЪеЕНРДздЫАЮёОжЕФЁЖЩчБЃд№СюЦкЯоећИФЭЈжЊЪщЁЗЁЃ

ЙЄзЪЁЂЩчБЃЁЂИіЫАВЛдкЭЌвЛИіжїЬх

ЪЧЗёЗћКЯЗЈТЩЙцЖЈЃП

гааЉЙЋЫОЃЌдБЙЄЕФЙЄзЪЁЂЩчБЃЁЂИіЫАЖМВЛдкЭЌвЛИіжїЬхЙЋЫОЁЃ

етжжЧщПіЪЧЗёКЯЗЈФиЃПгІИУдѕУДДІРэФиЃП

ОЭГЃЙцЧщПіЖјбдЃЌдБЙЄЕФЙЄзЪЁЂЩчБЃЁЂИіЫАгІИУдкЭЌвЛИіжїЬхЙЋЫОЯТЃЌЕЋЪЧЛсгіЕНвдЯТЧщПіЁЃ

ЧщПівЛЃКФГзмВПдкЩюлкЃЌРюЫФдкЩюлкзмВПЧЉЖЉРЭЖЏКЯЭЌЃЌвђРюЫФЪЧЩюЛЇЃЌвЊЧѓНЩФЩдкЩюлкЃЌКѓУцБЛзмВПХЩШЅЩЯКЃЙЋЫОШЮжАЃЌЩЯКЃЙЋЫОИКд№жЇИЖВЂГаЕЃЙЄзЪаНН№ДњПлДњНЩИіЫАЁЂГаЕЃЩчБЃЗбЁЃ

ЧщПіЖўЃКЦфзмВПдкГЩЖМЃЌЕЋЧЉЖЉРЭЖЏКЯЭЌЕФЙЋЫОЪЧЦфЫћЗжЙЋЫОЃЌЙЄзЪЁЂЩчБЃЁЂИіЫАгЩзмВПГаЕЃЃЛ

ФЧЙЋЫОжЛгаЙЄзЪДњПлДњНЩИіЫАЃЌУЛгаЩчБЃЃЌЦѓвЕЪЧВЛЪЧгаКмДѓЕФЩцЫАЗчЯеЃП

гжЛђепЦѓвЕжЛдкзмВПЮЊдБЙЄНЩФЩИіЫАЃЌУЛгаНЩЩчБЃЃЌЛсВЛЛсБЛЫАЮёОжШЯЖЈЙЋЫОгаЮЪЬтЃП

еташвЊЗжЧщПіРДПДЃК

ЧщПі1ЃКЦѓвЕШЫзЪВЛБфЃЌЦѓвЕШчКЮУцЖдЫАЮёЛќВщЃП

ашвЊЦѓвЕДгЖрЗНУцЗНЪНжЄЪЕЁЃБШШчЦѓвЕЕїХфавщЃЌАДавщЗЂЗХаНГъЃЌгаЧЉУћЮФМўЕШЁЃ

ЧщПі2ЃКЦѓвЕШЫдБЕїХфЃЌЦѓвЕШчКЮУцЖдЫАЮёЛќВщЃП

ОЭЯёАИР§ФЧбљЃЌРюЫФдкЩюлкзмВПНЛЩчБЃЃЌЕїВІЕНЩЯКЃЙЋЫОЃЌжЛПлИіЫАЁЃетжжЧщПідѕУДАьЃПеЫЮёЩЯПЩвдАбетВПЗжЩчБЃзїЮЊЦфЫћгІЪе/гІИЖЙвеЫЃЌЩЯКЃЙЋЫОПЩЬсЙЉФкВПжЄОнзївдЫАЧАСажЇЁЃ

ЦфЪЕЃЌРюЫФЭъШЋПЩвддкзмВПНЩЩчБЃКЭЗЂЙЄзЪПлИіЫАЁЃгЩгкЩЯКЃГаЕЃЩчБЃЁЂЙЄзЪЃЌдђашвЊЩЯКЃЙЋЫОжЇИЖИјЩюлкзмВПЃЌЭЌЪБЃЌЩюлкзмВПИјЩЯКЃЗжЙЋЫОПЊЦБЃЌзївдЫАЧАЕжПлЦОжЄЁЃ

вђДЫЃЌЙЄзЪгыЩчБЃЕФЩцЫАЗчЯеЃЌБиаыгыЦѓвЕЙмРэЯрЙиСЊЁЃЮвУЧашвЊШЋУцГЙЕзСЫНтЩцЫАвЕЮёЃЌзМШЗРэНтЩцЫАеўВпЃЌШЛКѓевЕНЗчЯеПЩПиЕФЗНАИЁЃ

ЁАШ§ЮЛвЛЬхЁБГЃМћЮЪЬтНтД№

1.ЧЉЖЉББОЉЕФРЭЖЏКЯЭЌЃЌЙЄзїЕиЕуаДЦфЫћГЧЪаЃЌЩчБЃНЩФЩПЩвддкЙЄзїГЧЪаТ№ЃП

Д№ЃКЭЈЙ§РЭЖЏКЯЭЌдМЖЈдБЙЄЕФЙЄзїЕиЕуЪЧПЩвдЕФЃЌЕЋЪЧжЛНЋЩчБЃНЩФЩдкЦфЫќГЧЪаЃЌгыЙЄзїГЧЪагжВЛдквЛЦ№ЃЌЧвгжУЛгагыРЭЖЏКЯЭЌКЭЙЄзЪИіЫАдкЭЌвЛИіЕЅЮЛЯТЃЌетжжДгВйзїВуУцПЩвдЪЕЯжЃЌЕЋЪЧУЛгаБЃжЄКЯЭЌЁЂЩчБЃКЭИіЫАдкЭЌвЛИіЕЅЮЛЃЌЛЙЪЧВЛКЯЙцЕФЃЌНЈвщЭГвЛЕїећЕНвЛИіЕЅЮЛЛЇЯТЃЌЭЌЪБНЈвщвЊУДдкзмЙЋЫОЃЌвЊУДдкЙЄзїГЧЪаЁЃ

2.ШчЙћзмЙЋЫОдкЩюлкЃЌЙЄзїЕиЕуВЛдкЭЌвЛИіЙЄвЕдАЃЌШЋВПгЩзмВПЧЉКЯЭЌЁЂЗЂЙЄзЪЁЂНЩФЩЩчБЃЃЌетжжЧщПіЪЧЗёЪєгкЁАШ§ЮЛвЛЬхЁБЃП

Д№ЃКзмЙЋЫОЭГвЛЧЉЖЉКЯЭЌЁЂЗЂЙЄзЪЁЂНЩЩчБЃЃЌШЛКѓСйЪБХЩзЄдБЙЄЕНЪєЕиЙЄзїЃЌЪЧЗћКЯеўВпЙцЖЈЕФЃЌЗћКЯЁАЩчБЃзЂВсЕиНЩФЩЁБддђЁЃ

ШчЙћВЛдкЭЌвЛИіГЧЪаЃЌНЈвщФуЬсЧАзіКУдБЙЄЕФЩчБЃвьЕиБЈБИЙЄзїЃЌБЃжЄдБЙЄдквьЕиЙЄзїЕФЩчБЃД§гіЯэЪмЁЃ

еўВпвРОнЃК

ЁЖжаЛЊШЫУёЙВКЭЙњЩчЛсБЃЯеЗЈЁЗЕк57ЬѕЃКгУШЫЕЅЮЛгІЕБздГЩСЂжЎШеЦ№Ш§ЪЎШеФкЦОгЊвЕжДееЁЂЕЧМЧжЄЪщЛђепЕЅЮЛгЁеТЃЌЯђЕБЕиЩчЛсБЃЯеОАьЛњЙЙЩъЧыАьРэЩчЛсБЃЯеЕЧМЧЁЃ

3.дкББОЉЗЂаНЁЂНЩФЩЩчБЃЁЂЧЉЖЉРЭЖЏКЯЭЌЃЌЕЋЙЄзїдкЭтЕигагАЯьТ№ЃП

Д№ЃКФњКУЃЌШчЙћЪЧСйЪБЙЄзїдкЭтЕиЃЌПЩвдАДееСйЪБХЩзЄЕФЗНЪНДІРэЃЌЪЧУЛгагАЯьЕФЃЌЬсЧАзіКУвьЕиАВжУКЭБЈБИЙЄзїЃЌЕЋЪЧЖдЪєЕиЕФЩчБЃЁЂИіЫАЙвЙГЕФеўВпЯэЪмПЩФмЛсЪмЕНгАЯьЁЃ

ШчЙћГЄЦквьЕиЙЄзїЃЌНЈвщНсКЯЦѓвЕЪЕМЪгУШЫЧщПіЁЂвЕЮёАВХХМАдБЙЄД§гізлКЯХаЖЯЃЌНЈвщгХЯШдкдБЙЄЪЕМЪЙЄзїЕиЃЌЦфДЮдкЙЋЫОзЂВсЕиЁЃ

4.КЯЭЌЧЉЖЉдкЩюлкзмВПЃЌЩчБЃКЭЦфЫћНЩФЩдкББОЉЪЧЗёПЩвдЃПЛђКЯЭЌЁЂЩчБЃдкЗжЙЋЫОЃЌИіЫАдкзмЙЋЫОЃЌгагАЯьТ№ЃП

Д№ЃКФњКУЃЌетРрВйзїЗНЪНЪЧДцдкЕФЃЌЕЋЪЧеўВпЙцЖЈЪЧвЊЧѓКЯЭЌЁЂЩчБЃКЭИіЫАБЃГжвЛжТЃЌгШЦфЪЧЩъЧыЙЄЩЫЁЂЩњг§ЕШД§гіЪБЃЌвЊЧѓРЭЖЏКЯЭЌЁЂЩчБЃКЭЙЄзЪИіЫАвЊдкЭЌвЛМвЕЅЮЛЃЌЫљвдЃЌвЊзЂвтД§гіЩъЧыЕШЮоЗЈЯэЪмЮЪЬтЃЌПЩФмЮЊЦѓвЕДјРДвЛЖЈЕФЗчЯеЃЌНЈвщдкЭЌвЛИіЕЅЮЛБЃжЄЁАШ§ЮЛвЛЬхЁБЁЃ

5.вЛжБдкЕкШ§ЗНШЫСІзЪдДЙЋЫОДњНЩЃЌЕЋЪЧИіЫАЖМЪЧСуЩъБЈЃЌЧвУЛгаЗЂЗХЙЄзЪЃЌетбљЛсгАЯьвдКѓЭЫанТ№ЃПЃЈББОЉЕиЧјЃЉ

Д№ЃКФњКУЃЌжЛДњНЩЩчБЃЃЌУЛЗЂЗХЙЄзЪУЛгаИіЫАЃЌБОжЪЩЯЪЧВЛЗћКЯББОЉЪаКЯЙцвЊЧѓЕФЃЌПЩФмЛЙЩцЯгЦШЁД§гіЕФааЮЊЃЌдк2020ФъЕФЁЖЙигкедФГдкОЉВЮБЃНЩЗбЯрЙиЮЪЬтЕФДІРэвтМћЁЗжаЃЌзюжеЖдедФГдкОЉНЩФЩЕФЩчБЃЗбзїШЋЖюЭЫПюДІРэЃЌЦѓвЕдБЙЄДяЕНЭЫанФъСфЪБЃЌгЩгУШЫЕЅЮЛРДЮЊЦфАьРэЭЫанЪжајЃЌецЪЕРЭЖЏЙиЯЕвЛЖЈЛсЩцМАЙЄзЪжЇИЖИіЫАЩъБЈЕШЧщПіЃЌЫљвдЃЌНЈвщБмУтДњНЩЃЌЭЈЙ§ЦфЫќЗНЪНЪЕЯжКЯЭЌЁЂЩчБЃКЭИіЫАБЃГжвЛжТЁЃ