案例解析固定资产一次性税前扣除后的递延所得税处理

彭怀文

《企业会计准则第18 号——所得税》第五条规定: 资产的计税基础,是指企业收回资产账面价值过程中,计算应纳税所得额时按照税法规定可以自应税经济利益中抵扣的金额。 《企业会计准则第18 号——所得税》应用指南规定,资产的账面价值大于其计税基础的,产生应纳税暂时性差异。

由于固定资产一次性税前扣除产生的税会差异,会使得企业在固定资产购入当期,会计利润大于应纳税所得额 。但从长远来看,随着固定资产后续使用期间会计上持续计提折旧,而税务上前期已一次性扣除不再有折旧扣除,后续年度会计利润会小于应纳税所得额,企业未来需要多缴纳所得税。这种在未来期间会增加企业应纳税金额的情况,属于应纳税暂时性差异。依据《企业会计准则第 18 号 —— 所得税》规定,企业对于应纳税暂时性差异,在满足一定条件下,应当确认相关的递延所得税负债,以准确反映企业未来的纳税义务 。

一、固定资产一次性扣除年度的会计处理

【案例1】甲公司在20×2年11月购进一台设备A,不含税价360万元,价税合计406.8万元,银行转账付款。A设备不需要安装,直接投入使用,预计使用年限5年,不考虑净残值,会计折旧采用平均年限法。

甲公司是一般纳税人,进项税额可抵扣,企业所得税的税率为25%。假如甲公司在20×2年不考虑固定资产一次性扣除影响外,应纳税所得额为1000万元。

解析:

如果不考虑其他因素影响,A固定资产原值为360万元,则每月的折旧额=360/(5×12)=6万元。

甲公司在20×2年11月购进A并投入使用,会计核算应从20×2年12月开始计提折旧,故甲公司在20×2年对A设备实际折旧6万元,截止20×2年12月31日A固定资产的账面价值为354万元。

由于甲公司在20×2年选择一次性税前扣除,A固定资产的计税基础变为0。

因此,A固定资产20×2年12月31日的税会差异=0-354万元=6万元-360万元=-354万元,需要纳税调减354万元。

应确认的“递延所得税负债”=354×25%=88.5万元;

甲公司在20×2年应交税金=(1000-354) ×25%=161.5万元

因此,20×2年会计分录如下:

借:所得税费用 250万元

贷:应交税费——应交企业所得税 161.5万元

递延所得税负债 88.5万元

二、固定资产使用期间的会计处理

(一)税率没有发生变化的会计处理

【案例2】假如甲公司在20×3年不考虑税会差异影响的情况下利润总额为1500万元,该年度纳税调整项目只有一项:A固定资产一次性扣除后的纳税调增。

解析:

A固定资产在20×3年的折旧费=360/5=72万元;

A固定资产在20×3年的账面价值=360-6-72=282万元。

A固定资产在20×3年税会差异,应确认的“递延所得税负债”=282×25%=70.5万元;由于“递延所得税负债”余额是88.50万元,故而应冲减18万元。

甲公司在20×3年的应纳税所得额=1500+72=1572万元,应交企业所得税393万元(1572×25%)。

因此,20×3年会计分录如下:

借:所得税费用 375万元

递延所得税负债 18万元

贷:应交税费——应交企业所得税 393万元

【说明】从案例1和案例2的会计分录可以发现,因固定资产一次性扣除确认与冲减“递延所得税负债”,在没有税率变化的影响下,其实跟当期的“所得税费用”是没有关系的。

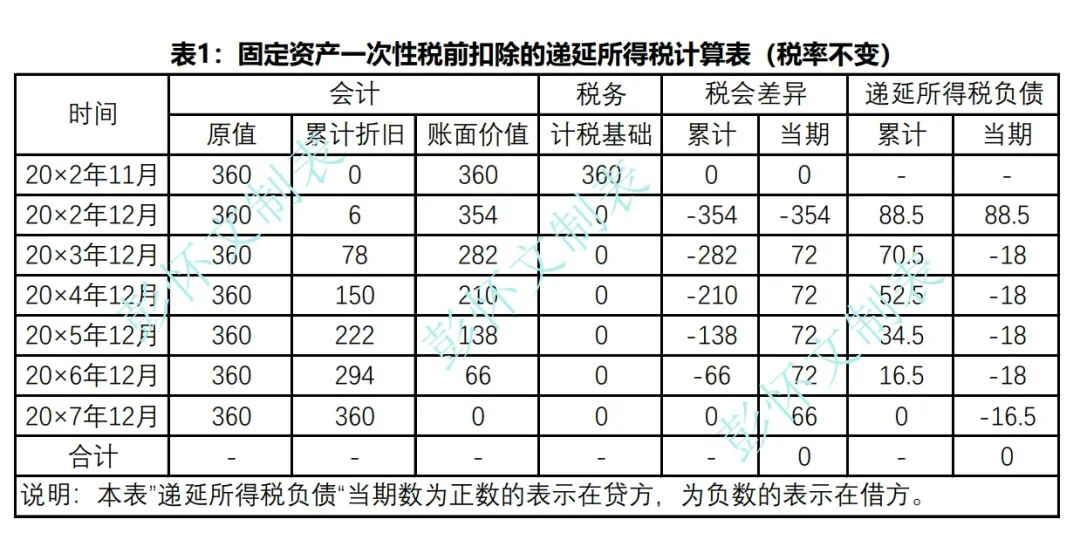

因此,如果甲公司在A固定资产的使用期间税率都不发生变化的话,确认“递延所得税负债”与以后各年度冲减金额的计算,详见表1。

(二)税率发生变化的会计处理

【案例3】假如甲公司在20×4年不考虑税会差异影响的情况下利润总额为1000万元,该年度纳税调整项目只有一项:A固定资产一次性扣除后的纳税调增。甲公司主营业务收入占比满足西部大开发优惠政策的要求,税率将从该年开始适用15%的优惠税率。

解析:

参照表1的计算,A固定资产在20×4年12月的累计税会差异为-210万元,累计应确认的“递延所得税负债”=210×15%=31.5万元;减去上年度“递延所得税负债”的账面金额,本期应冲减39万元(70.5-31.5)。

甲公司20×4年的应纳税所得额=1000+72=1072万元,应纳税额=1072×15%=160.8万元。因此,20×4年会计分录如下:

借:所得税费用 121.8万元

递延所得税负债 39万元

贷:应交税费——应交企业所得税 160.8万元

【说明】此处的“所得税费用”金额,就不等于1000万元乘以税率15%了,因为将税率变化的影响直接计入了。

因此,如果甲公司在20×4年发生了税率变化,以后期间税率不再发生变化的话,确认“递延所得税负债”与以后各年度冲减金额的计算,详见表2。

三、固定资产在使用期间被处置的会计处理

固定资产在使用期间被对外出售等处置的,终止固定资产确认时,不但需要冲销该固定资产的“累计折旧”与“固定资产减值准备”,还需要同时冲销因该固定资产的税会差异确认的递延所得税账面金额。

【案例4】甲公司在20×3年12月31日将A固定资产对外出售,不含税金额280万元,款项银行收取316.4万元。假如甲公司在20×3年不考虑税会差异影响的情况下利润总额为1500万元,该年度纳税调整项目有两项:(1)A固定资产一次性扣除后的纳税调增;(2)A固定资产对外处置的调增。

解析:

参照表1的计算,A固定资产在20×3年12月的账面金额等,做如下会计分录:

1、终止确认固定资产等

借:固定资产清理 282万元

累计折旧 78万元

贷:固定资产 360万元

2、收到销售款项

借:银行存款 316.4万元

贷:固定资产清理 280万元

应交税费——应交增值税(销项税额) 36.4万元

3、结转

借:资产处置损益 2万元

贷:固定资产清理 2万元

4、终止该固定资产税会差异确认的“递延所得税负债”:

(1)甲公司在20×3年应纳税所得额=1500+72(折旧)+280(处置收入)=1852万元;

(2)甲公司在20×3年应纳税额=1852×25%=463万元;

(3)因A固定资产税会差异确认的“递延所得税负债”账面余额应全部冲销,20×3年初的账面金额是88.5万元。

因此,应做如下会计分录:

借:所得税费用 374.5万元

递延所得税负债 88.5万元

贷:应交税费——应交企业所得税 463万元

四、固定资产在使用期间计提减值准备的会计处理

固定资产虽然享受了一次性税前扣除,但是并不影响其按照《企业会计准则第8号——资产减值》的规定计提减值准备。

按照《企业所得税法》等规定,固定资产计提的减值准备等不得税前扣除,需要纳税调增。

因此,当固定资产一次性税前扣除后,又遇到计提减值准备的,就需要进行双重的纳税调增。在计提减资准备后,会计折旧金额将会变小。

本来,在通常情况下资产计提减值准备的,因为不得税前扣除而产生的暂时性税会差异需要确认“递延所得税资产”。但是,鉴于固定资产一次性扣除后计税基础已经为0,后续也不能税前扣除,因此,不能按照通常情况再确认“递延所得税资产”。如果再次确认“递延所得税资产”,将不符合《企业会计准则第18 号——所得税》第十三条规定。

因此,固定资产一次性税前扣除后,在使用期间遇到计提减值准备的,不需要确认“递延所得税资产”,而是直接冲减“递延所得税负债”的账面余额即可。