近期,有纳税人咨询什么是稿酬所得?稿酬所得个人所得税应如何计算?为方便大家理解,今天,申税小微为大家梳理了稿酬所得的基本概念、预扣预缴与汇算清缴计算方式以及疑难问题。

01

什么是稿酬所得?

稿酬所得,是指个人因其作品以图书、报刊等形式出版、发表而取得的所得。

温馨提示

任职、受雇于报刊、杂志等单位的记者、编辑等专业人员,因在本单位的报刊、杂志上发表作品取得的所得,属于因任职、受雇而取得的所得,应与其当月工资收入合并,按“工资、薪金所得”项目征收个人所得税。

02

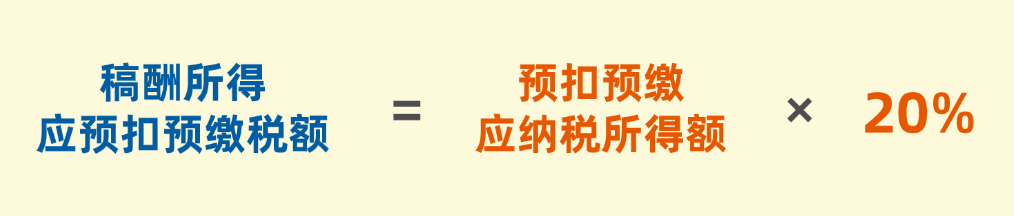

稿酬所得预扣预缴

预扣预缴税额计算公式

计算方式

1.稿酬所得,以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。

2.稿酬所得以每次收入减除费用后的余额为收入额,稿酬所得的收入额减按70%计算。

3.预扣预缴税款时,稿酬所得每次收入不超过4000元的,减除费用按800元计算;每次收入4000元以上的,减除费用按收入的20%计算。

4.稿酬所得适用20%的比例预扣税率。

举个例子:

假设小明2025年7月时从甲公司取得稿酬收入3500元,那么7月甲公司应预扣预缴的个人所得税=(3500-800)×70%×20%=378元。

03

稿酬所得汇算清缴

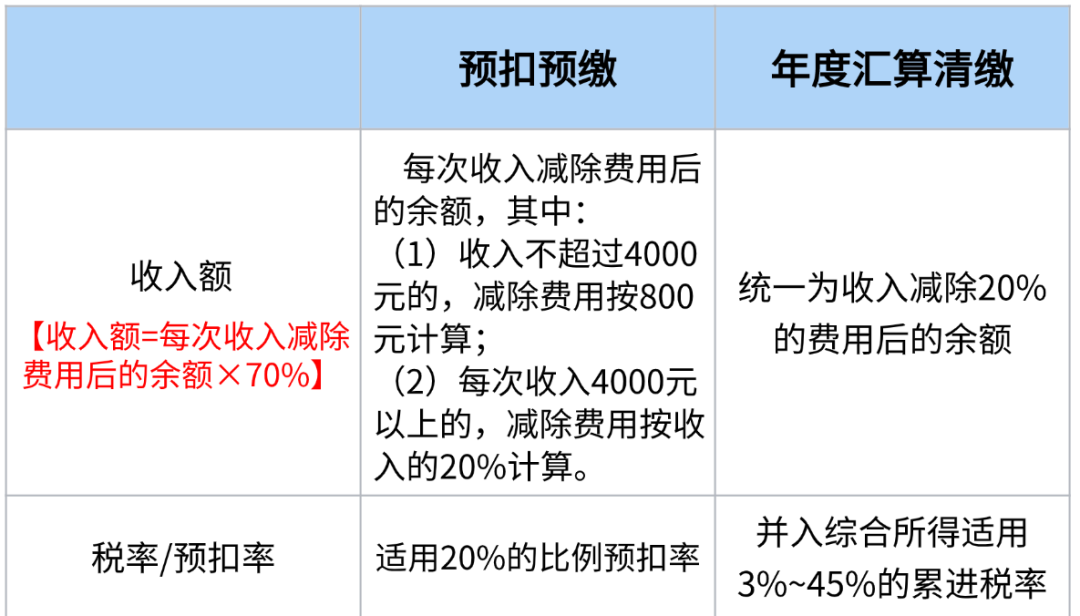

稿酬所得预扣预缴与汇算清缴存在差异性,具体可以通过下表来进行了解:

申税小微,如果公司忘了为我预扣预缴稿酬所得的税款,我还可以自行申报吗?

可以的,您可以在年度汇算清缴中补充申报,具体的操作方式我们来一起看下吧!

操作方式

第一步:打开个人所得税App,点击“综合所得年度汇算”。

第二步:选择对应申报年度,点击下一步。

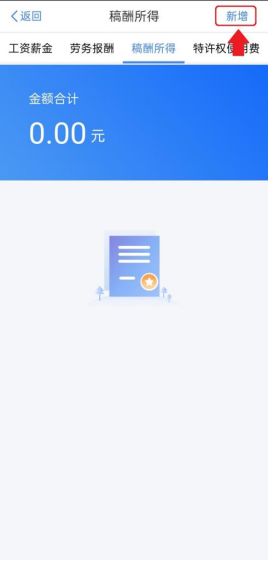

第三步:点击“稿酬”进入。

第四步:点击“新增”。

第五步:选择税款所属期,填写收入。

第六步,点击“保存”,继续完成汇算清缴即可。