最近,一则“老板给员工租别墅作宿舍”的案例在网络上引发了热议,不少人都感叹老板的豪爽。然而,事情的真相远没有那么简单!

老板给员工租别墅作宿舍

是真“福利”还是另有隐情!

最近在网络上看到一则案例:

经过税务检查人员的详细走访发现,该别墅是法人代表王某出租给公司的员工,所有的明面上的原始证据,包括租赁合同、发票等均看不出有什么纰漏,最终经过检查人员多方取证,才揭开了真相。

经查,该公司在2017年—2022年期间虚列别墅租金、虚列别墅装修费、虚增工资共计455万元。

还以为这个老板真有那么好,宁愿出租房屋交税,也要让员工住得好,原来不是给员工住他的别墅,只是用来逃避交税的一个借口。

针对企业违法问题,稽查局依法补征税款,并对企业进行处罚。

也有不少老板来咨询过:自己拥有的房产能否出租给公司,但是自己住,相当于作为宿舍,是否可以?怎么交税?

对于以上问题,你都清楚吗?赶紧一起往下看!

个人出租房屋要缴哪些税?

公司老板出租自己的房屋给公司,但是自己住作为宿舍是否可以?

实操君认为是可以的,但是租金要求是当地的市场价,并且老板开票给公司,该交的税都要交了,而且公司要有相关的福利制度,相关的费用计入福利费用。

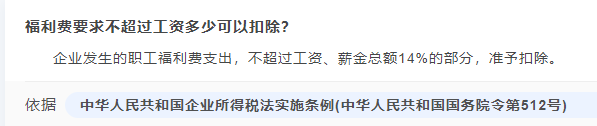

该福利费用计入福利费用总额,汇算清缴时,福利费用总额超过工资总额的14%部分,不得税前扣除。

接下来,我们一起学习,个人出租房屋要缴哪些税吧!

下载“个人所得税”APP。如果还没有注册,可以通过点击【个人中心】-【登录/注册】,按照提示完成注册并登录。

个人将承租房屋转租取得的租金收入,属于个人所得税应税所得,应按“财产租赁所得”项目计算缴纳个人所得税。对个人出租住房取得的所得减按10%的税率征收个人所得税。在计算财产租赁所得时,纳税人可依次扣减财产租赁过程中缴纳的税费、向出租方支付的租金、由纳税人负担的租赁财产实际开支的修缮费用以及税法规定的费用扣除标准。根据个人所得税法规定,财产租赁所得费用扣除标准为,每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用。

下载“个人所得税”APP。如果还没有注册,可以通过点击【个人中心】-【登录/注册】,按照提示完成注册并登录。

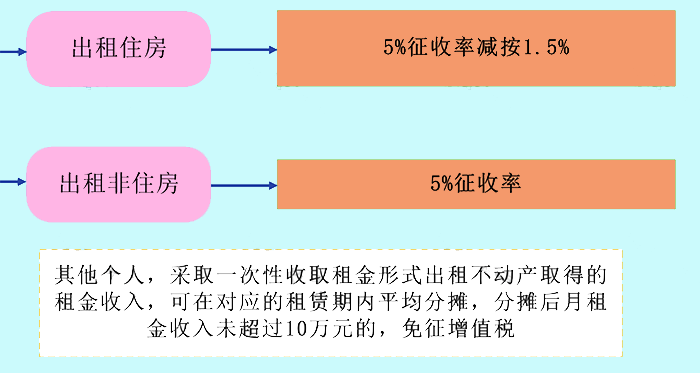

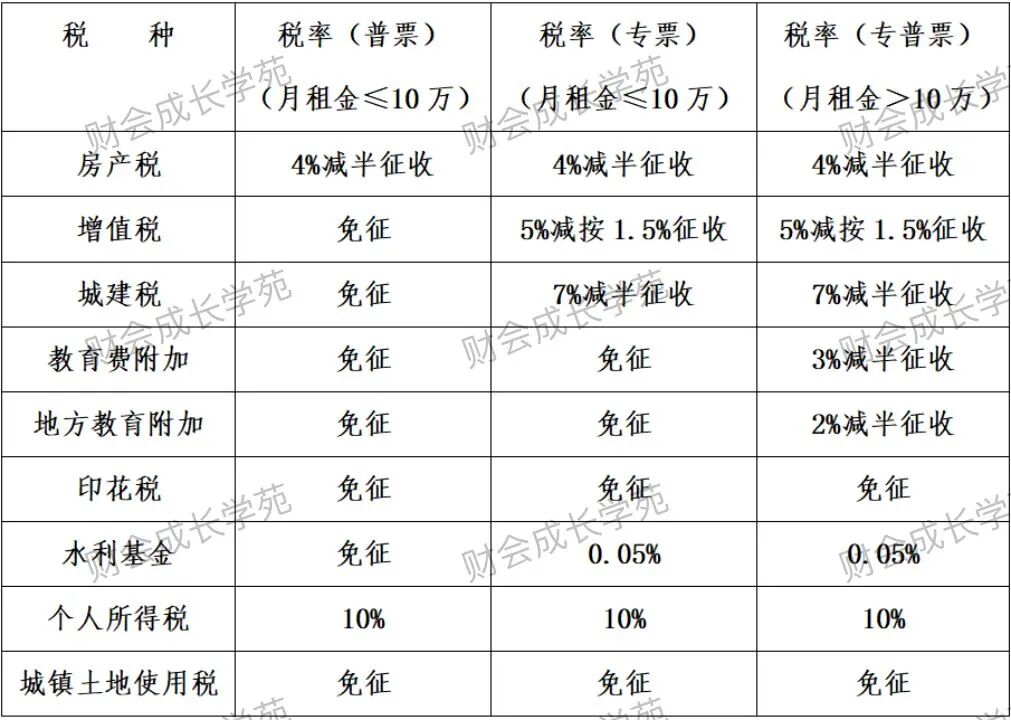

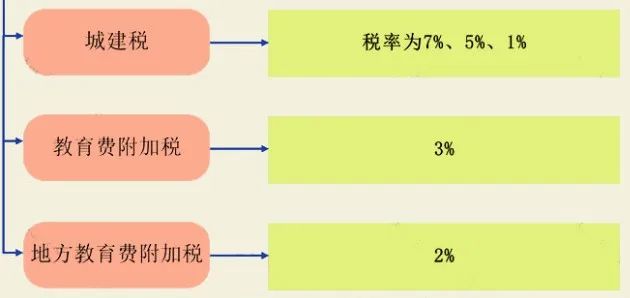

此外,教育费附加、地方教育附加方面,根据《财政部国家税务总局关于扩大有关政府性基金免征范围的通知》(财税〔2016〕12号)规定,如果月租金不超过10万元,予以免征。

2023年2月底,小B将一套位于济南市的住房出租给小A,租期半年(2023年3月1日~2023年8月31日),合同约定采取租金一次性付清的方式,共计收取租金9000元。因房屋门窗损坏,3月,小B支付了300元修缮费用,支付凭证齐全。

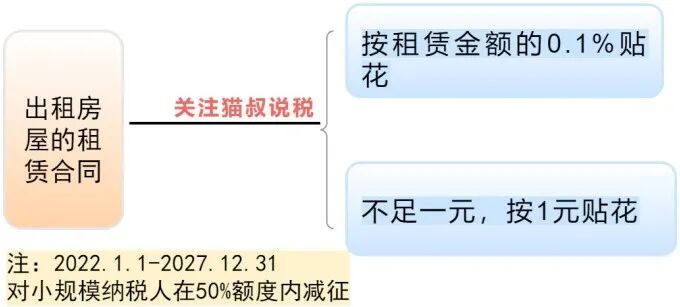

那么,对于该笔租金收入,小B应如何缴纳税款?(已知山东省按照50%幅度减征房产税、附加税费等。)

小B收取半年租金共计9000元,分摊后的月租金收入为1500元,未超过10万元,可免缴增值税,进而免缴附加税费。

因免缴增值税,在确定房产税计税依据时,租金收入不扣减增值税税额,即每月应缴纳房产税:9000÷6×4%×50%=30(元)。

由于一次性收取房租,A先生应于收取房租的次月一次性申报缴纳个人所得税:(9000-180-300)×(1-20%)×10%=681.6(元)。

公司向个人租房,没有发票怎么办?

“公司租了房子给员工当宿舍,房东死活不肯开发票!难道只能认栽多交25%的企业所得税?”

相信这是不少财务小伙伴为之吐槽的问题!

房东不开发票看似“省事”,实则暗藏税务风险!今天实操君就手把手教你破解难题,省下真金白银!

根据《企业所得税税前扣除凭证管理办法》,房租支出超过500元/次必须凭发票扣除。无票支出不仅会被税务稽查盯上,还要按25%税率补缴企业所得税!

公司年付房租12万,若无法取得发票,需调增应纳税所得额12万,多缴3万税款!这钱拿来给团队发奖金不香吗?

房东的顾虑很简单:开票要交税!90%是因为这个原因!

但很多人不知道,税费其实可以“灵活处理”。

解决方案:公司主动承担税费!

算笔账:假设月租金1万(住房),开普票,

月租金≤10万免增值税

1万×4%×50%(减半优惠)=200元

假设无修缮费,(1万-200)×(1-20%)×10%=784元

总税费≈984元/月

相比无票调增的2500元(1万×25%),省下1500+元!

房东同意开票后,操作其实超简单!

登录“电子税务局”APP

微信“粤税通”小程序

拨打12366咨询当地流程

只能开普票(如员工宿舍)

用于办公/仓库 → 开专票(一般纳税人可抵扣)

用于集体福利 → 开普票(不能抵扣)

主动承担房东税费,成本更低

明确发票类型、税费承担方

租赁合同、付款记录、完税证明缺一不可

企业出租房屋要缴哪些税?

企业出租房屋,以房产租金收入为房产税的计税依据,税率为12%。

无租使用其他单位房产的应税单位和个人,依照房产余值代缴纳房产税。

对出租房产,租赁双方签订的租赁合同约定有免收租金期限的,免收租金期间由产权所有人按照房产原值缴纳房产税。

税局明确!

企业出租房屋按这个税率!

问题:

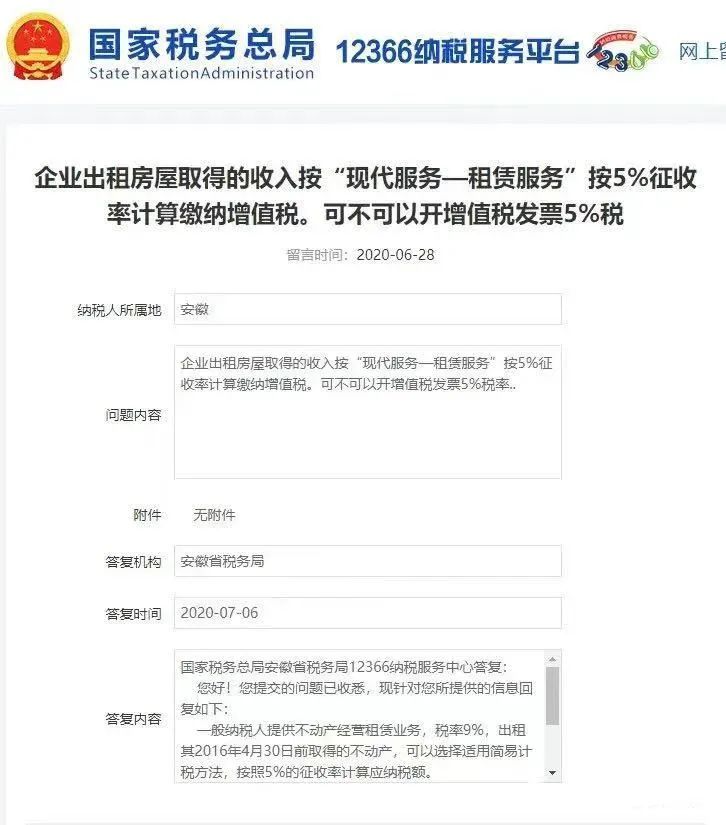

“企业出租房屋取得的收入按“现代服务—租赁服务”,按5%征收率计算缴纳增值税,可不可以开5%税率的增值税发票?”

税局回答:

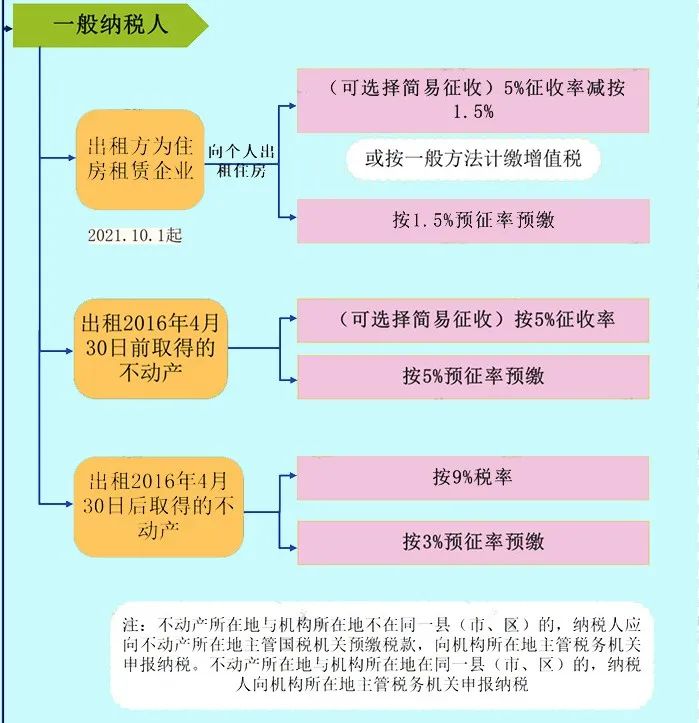

“一般纳税人提供不动产经营租赁业务,税率9%,出租其2016年4月30日前取得的不动产,可以选择适用简易计税方法,按照5%的征收率计算应纳税额。

单位出租不动产(不含个体工商户出租住房),按照5%的征收率计算应纳税额。”

一般纳税人出租房屋只有在选择一般计税方法的情况下增值税才适用9%的税率。

一般纳税人出租其2016年4月30日前取得的不动产,可以选择适用简易计税方法,按照5%的征收率计算应纳税额。

一般纳税人将2016年4月30日之前租入的不动产对外转租的,可选择简易办法征税;将5月1日之后租入的不动产对外转租的,不能选择简易办法征税。

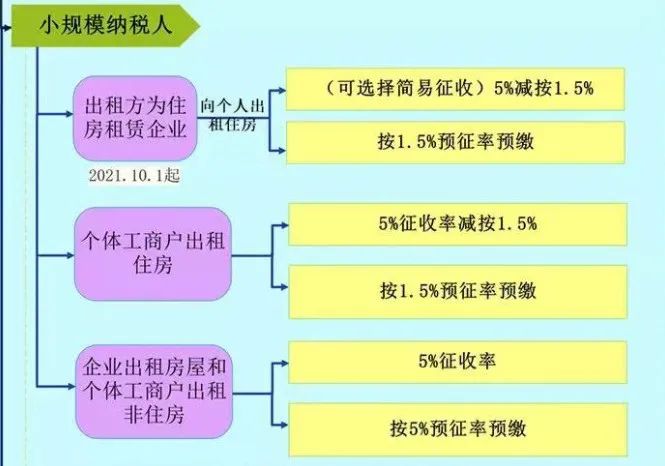

住房租赁企业中的增值税一般纳税人向个人出租住房取得的全部出租收入,可以选择适用简易计税方法,按照5%的征收率减按1.5%计算缴纳增值税。