增值税纳税人年应征增值税销售额超过增值税法规定的小规模纳税人标准(连续不超过12个月或四个季度的经营期内累计应征增值税销售额未超过500万元)的,除自然人、符合规定条件的非企业单位外,均应办理一般纳税人登记。

纳税人年应征增值税销售额超过规定标准的,一般纳税人生效之日为超过规定标准的当期1日(特别规定生效之日为2026年1月1日的情形除外)。

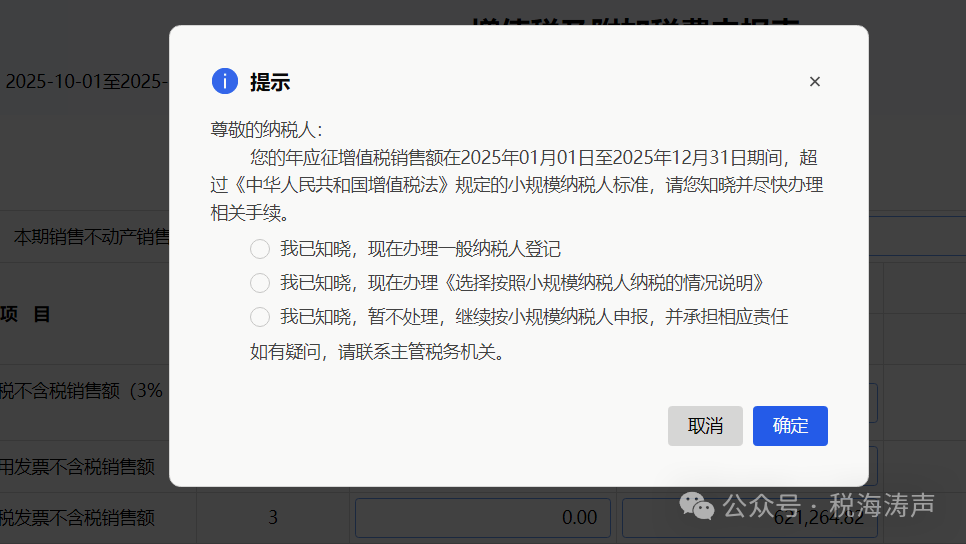

销售额超标提醒,意指对年应征增值税销售额已然超过500万元的小规模纳税人,在开票环节和纳税申报环节进行弹窗提醒。

也正因为税务机关在多平台、多环节均设置并发送了“小规模纳税人销售额临界和超标提醒”,一旦因销售额超标而成为了一般纳税人,再说“不知道”“没注意”等也就无济于事了。届时,真不能再怪言之不预也。

此外,小规模纳税人在生产经营过程中,至少还应注意两个问题:

一、经营期所包含的时间,是连续计算的,即使是零销售额的月份(季度)也应计算在内。

二、销售额所包含的范围,应征增值税销售额并非是指“实际缴纳增值税的销售额”,实际上是指所发生的应税交易的全部销售额,例如免税的销售额应当计算在内,未开具发票取得的销售额也必须计算在内。

销售额的涵盖范围、具体计算等事项,请密切关注后续相关税收政策。

最后,再次提醒:鉴于自2026年开始施行的一般纳税人登记管理新政规定,小规模纳税人的年应征增值税销售额超过规定标准的,其一般纳税人的生效之日为超过规定标准的当期1日(即超标当月或当季的1日),而非办理一般纳税人登记的时候,小规模纳税人在依法依规申报纳税的同时,切实注意防范涉税风险。