自2017年7月1日起,中国境内金融机构开始执行非居民金融账户涉税信息的尽职调查(以下简称“CRS”)工作,并于次年完成了第一次非居民金融账户申报(以下简称“CRS申报”)。时至今日,中国境内金融机构执行CRS尽职调查工作已有8年有余。随着全球税务透明化进程进一步加强,近来中国税务机关加强了对境内金融机构执行CRS尽职调查程序的审查。目前已经有部分地区的税务机关成立了相关工作组,开始对其所管辖的境内金融机构进行线下的CRS尽职调查执行情况的审查,通过审查金融机构实施CRS的实际情况,以确保金融机构有效实施CRS。

首先来了解一下CRS尽职调查都是要做什么?

根据《非居民金融账户涉税信息尽职调查管理办法》(以下简称“《CRS管理办法》”),自2017年7月1日开始,中国境内金融机构应按照《CRS管理办法》要求开展金融账户涉税信息尽职调查工作,了解账户持有人的税收居民身份,收集并报送非居民金融账户涉税信息。

哪些机构需要执行CRS尽职调查?

在中华人民共和国境内设立的金融机构均需要按照《CRS管理办法》开展CRS尽职调查工作。此处的金融机构包括存款机构、托管机构、投资机构、特定的保险机构及其分支机构。包括:

? 商业银行、农村信用合作社等吸收公众存款的金融机构以及政策性银行;

? 证券公司;

? 期货公司;

? 证券投资基金管理公司、私募基金管理公司、从事私募基金管理业务的合伙企业;

? 开展有现金价值的保险或者年金业务的保险公司、保险资产管理公司;

? 信托公司;

? 其他符合条件的机构。

通过执行CRS尽职调查,需要识别或申报的信息包括什么?

上述金融机构应通过执行CRS尽职调查了解账户持有人或者有关控制人的税收居民身份,识别非居民金融账户,收集并报送账户相关信息(包括但不限于账户持有人的姓名、现居地址、税收居民国(地区)、居民国(地区)纳税人识别号、出生地、出生日期;机构账户持有人的名称、地址、CRS下的机构类型,税收居民国(地区)、居民国(地区)纳税人识别号;账号信息;账户余额、收入或者净值等)。机构账户持有人是有非居民控制人的消极非金融机构的,还应当报送非居民控制人的姓名、现居地址、税收居民国(地区)、居民国(地区)纳税人识别号、控制人类型、出生地、出生日期。

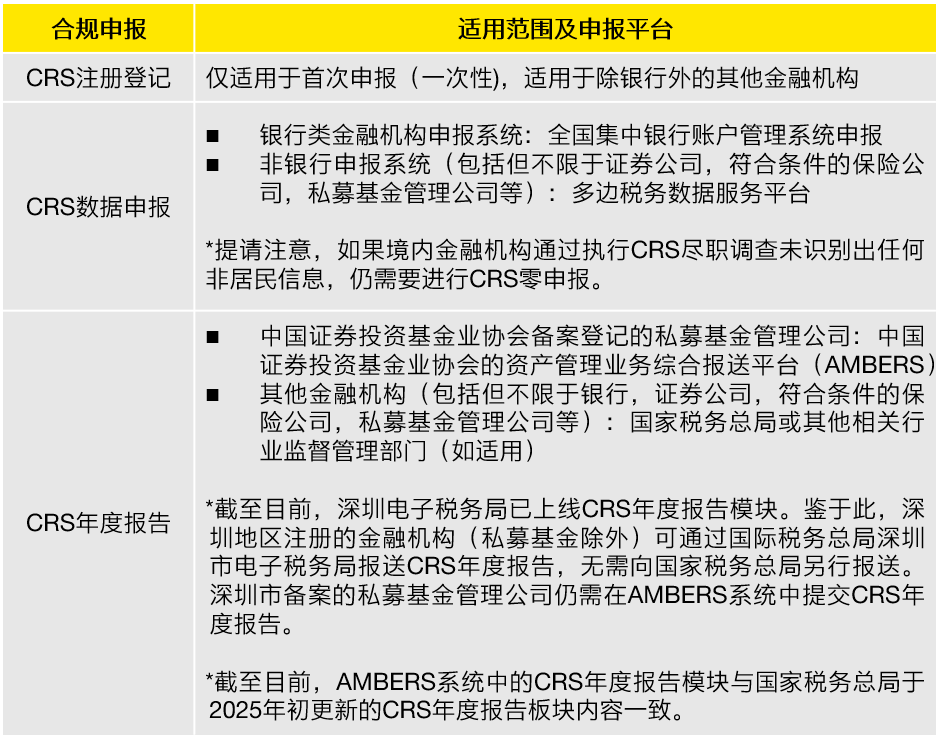

通过执行CRS尽职调查,境内金融机构需要向税局或其他主管部门进行哪些合规申报?

我们结合近期实务观察,梳理了税务机关在执行CRS审查中可能关注的几个方向,希望能帮助您更好地应对潜在的即将到来的税务检查:

Part.01

制度建设:

CRS管理制度或指引是否搭建并合规

CRS检查的第一步,很有可能会落在需要境内金融机构确认是否搭建了完善的CRS尽职调查流程或制度,并提供相应的流程指引。在实操中,我们理解部分税务机关在执行CRS检查时,需要境内金融机构提供CRS管理制度或指引。作为整个CRS合规工作的基石,该CRS管理制度需要重点关注:

1

是否存在:是否建立完整的非居民金融账户尽职调查管理制度、办法及文件(CRS管理制度或操作指引流程)

2

是否有效:设计的业务流程和操作规范是否合理,是否能反映业务的全流程及系统,并符合《CRS管理办法》及相关规定

3

是否持续更新:是否定期对CRS制度进行评估,并进行必要的修改或更新

4

是否开展培训:是否结合金融机构的业务流程及内容,向员工或第三方开展CRS相关培训,确保CRS尽职调查可以有序准确的执行

Part.02

尽职调查:

CRS尽职调查是否执行到位

除CRS尽职调查制度及流程的搭建外,执行环节无疑将是CRS检查的重中之重。税局旨在验证金融机构的尽职调查并非“走过场”,而是真正融入到日常业务中并合规、到位地执行。以下几个环节尤为关键:

新开账户流程

1

是否在开户前获取账户持有人填写完整的声明文件

2

是否取得了控制人填写完整的声明文件(仅适用于当账户持有人声明为消极非金融机构的情况下),以及控制人的确认是否符合《CRS管理办法》的规定

3

是否针对获取的声明文件进行合理性审查,审查的流程是否符合《CRS管理办法》的要求

4

是否针对未获取有效声明文件或合理解释的开户人,采取进一步措施等

5

是否已建立健全系统和控制流程,以提高尽职调查程序的质量

持续监控

1

是否定期检查相关CRS尽职调查流程的执行情况

2

是否针对存量账户1及新开账户持有人建立并执行持续监控机制

3

当账户持有人相关信息发生变化时,是否采取措施如重新识别账户持有人或者有关控制人(如适用)是否为非居民

存在第三方协助执行CRS尽职调查的特殊情况

1

金融机构是否在委托合同中明确其自身与第三方之间针对CRS尽职调查及信息报送的职责, 包括新开账户和对情况发生变化的监督

2

金融机构是否采取有效的措施确认第三方执行的CRS尽职调查流程是符合《CRS管理办法》要求的

3

是否定期审阅或确认第三方执行的尽职调查流程符合《CRS管理办法》的相关规定

4

是否审阅第三方记录金融账户持有人的信息完整且符合申报要求,尤其是针对非居民金融账户

Part.03

信息报送:申报流程及资料留存是否合规

1

是否为非居民账户持有人及其控制人(如适用)建立档案并记录相关信息

2

是否识别需申报金融账户以及识别相关金融产品或服务周期的CRS申报影响

3

是否按时准确地完成了CRS年度报告并满足其他合规要求(如CRS年度报告)

4

是否申报的账户信息完整且有效(举例,如非居民个人账户是否报送有效的出生日期;当账户持有人存在多个非居民税务居民身份时,是否全部报送;申报的纳税人识别号是否符合格式标准;账户收入信息准确、完整等)

5

是否有流程或相关测试保证申报数据是否准确,如收到申报文件报错,是否按照提示进行相关修改

6

零申报是否也按时提交

7

是否妥善保管CRS尽职调查过程中收集到的资料

8

是否按照规定的期限保存客户资料

9

是否具备稳健的监控系统或机制,以确保报告的准确性及数据质量;同时具备按照中国人民银行(PBOC)和国家税务总局(STA)规范要求生成XML文件的能力

结语

面对日益常态化的CRS监管,金融机构的CRS合规工作应从“有无”向“优劣”转变。我们建议各金融机构针对目前CRS尽职调查流程执行情况对标自查,查缺补漏,确保在接到税务机关核查通知时能够迅速、完整地响应,展现专业、严谨的合规态度。

安永2在CRS方面可以提供以下服务,以协助金融机构达到CRS合规。如境内金融机构想进一步了解《CRS管理办法》的要求,欢迎与我们联系。

? 金融机构的CRS注册登记(银行类金融机构不适用)

? CRS尽职调查制度、业务流程和操作规范等建议

? CRS自我声明表格的合理性审查

? CRS年度申报及自我评估报告

? CRS培训

? CRS合规健康检查

? 从CRS角度审阅相关合同及协议

? CRS技术解决方案

本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的会计、税务、法律或其他专业意见。请向您的顾问获取具体意见。

如欲转载本文,务必原文转载,不得修改,且标注转载来源为:安永官方微信公众号。如需修改内容,需要获得安永的书面确认。