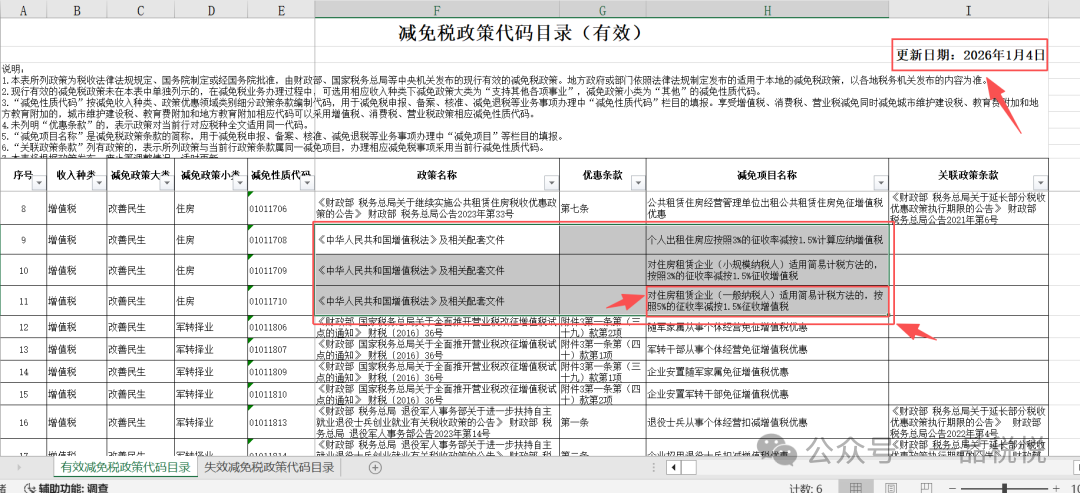

总局最新的优惠目录,政策名称:《中华人民共和国增值税法》及相关配套文件,但是没说文号,说明文号还没出来。

减免项目名称:

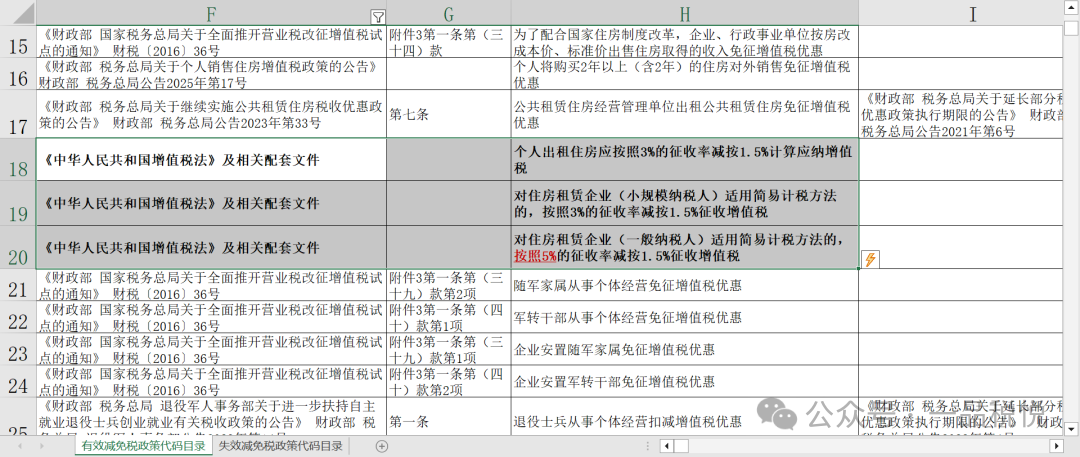

1.个人出租住房应按照3%的征收率减按1.5%计算应纳增值税;

---这一条和之前的政策是不一致的,原政策是按5%的征收率减按1.5%计算。

2.对住房租赁企业(小规模纳税人)适用简易计税方法的,按照3%的征收率减按1.5%征收增值税;---这一条和之前的政策是不一致的,原政策是按5%的征收率减按1.5%计算。

3.对住房租赁企业(一般纳税人)适用简易计税方法的,按照5%的征收率减按1.5%征收增值税。---这一条和之前的政策是一致的。

关于完善住房租赁有关税收政策的公告

财政部 税务总局 住房城乡建设部公告2021年第24号

一、住房租赁企业中的增值税一般纳税人向个人出租住房取得的全部出租收入,可以选择适用简易计税方法,按照5%的征收率减按1.5%计算缴纳增值税,或适用一般计税方法计算缴纳增值税。住房租赁企业中的增值税小规模纳税人向个人出租住房,按照5%的征收率减按1.5%计算缴纳增值税。

住房租赁企业向个人出租住房适用上述简易计税方法并进行预缴的,减按1.5%预征率预缴增值税。

原来的政策是如何的?

按照国家税务总局公告2016年16号文规定:个体工商户出租住房,按照5%的征收率减按1.5%计算应纳税额。

其他个人出租不动产(不含住房),按照5%的征收率计算应纳税额,向不动产所在地主管地税机关申报纳税。

其他个人出租住房,按照5%的征收率减按1.5%计算应纳税额,向不动产所在地主管地税机关申报纳税。「国地税合并后都是税务机关了」

和原政策相比,26年1月份发布的最新减免项目中,个人出租住房是3%减按1.5%了,而不是5%减按1.5%了。

还有一个大家非常关心的问题,目前中国适用5%增值税征收率主要有不动产相关业务,比如一般纳税人销售2016年4月30日前取得(不含自建)的不动产,可选择简易计税,以差额销售额按5%征收;小规模纳税人销售不动产(不含个人住房),按5%征收率计税。另外相关劳务派遣服务、人力资源外包服务、融资性售后回租等特定服务也适用5%征收率等。这些5%征收率的会变成3%吗?

上海财经大学公共政策与治理研究院执行院长田志伟提到:“增值税法明确只有一档3%征收率,因此中国未来有非常大概率取消5%征收率,把征收率统一至3%。这也符合中国简化税制,简并增值税税率的改革方向,虽然有可能会造成一定的财政收入损失,但是有两方面的正面效果。一是通过简化税制,减少了税务机关的征收成本和企业的遵从成本。二是这一减税政策,可以减少相关领域的经营成本,促进发展。”