1月15日,人力资源社会保障部、财政部发布《关于进一步做好企业年金工作的意见》(人社部发〔2025〕77号 ,以下简称《意见》),增强企业年金制度的包容性、灵活性和便捷性,持续推动扩大覆盖范围,让更多职工享有企业年金。

根据《意见》,各类企业、社会团体、基金会、民办非企业单位以及其他符合条件的用人单位及其职工,可按规定建立企业年金。

人力资源社会保障部 财政部关于进一步做好企业年金工作的意见

人社部发〔2025〕77号

各省、自治区、直辖市及新疆生产建设兵团人力资源社会保障厅(局)、财政厅(局):

为深入贯彻落实党的二十大和二十届历次全会精神,加快发展多层次多支柱养老保险体系,更好发挥企业年金在提高退休人员收入水平、积极应对人口老龄化、推动共同富裕等方面的重要作用,现就进一步做好企业年金工作提出以下意见。

一、拓宽覆盖范围。鼓励引导各类企业、社会团体、基金会、民办非企业单位以及其他符合条件的用人单位及其职工,按照《企业年金办法》建立企业年金,扩大企业年金制度覆盖范围,充分发挥企业年金健全分配机制、凝聚吸引人才、提升福利水平、促进企业发展的功能。

二、简化建立程序。用人单位已建立职工代表大会制度的,企业年金方案提交职工代表大会讨论通过;未建立职工代表大会制度的,企业年金方案可以经全体职工讨论、公示等其他民主程序通过。推行企业年金方案简易范本,鼓励有条件的地方逐步实现网上备案。用人单位建立企业年金的时间,不应早于本单位参加企业职工基本养老保险的时间。

三、灵活选择缴费比例。企业年金由用人单位和职工共同缴费,用人单位缴费每年不超过本单位参加企业年金职工工资总额的8%、用人单位和职工缴费合计每年不超过本单位参加企业年金职工工资总额的12%。用人单位及其职工可以在缴费限额内灵活选择缴费比例或额度。鼓励经济负担能力较强的用人单位和职工按照较高比例或额度缴纳企业年金。经济负担能力有限的,可以先从低缴费比例或额度起步,再逐步提高。用人单位持续缴费能力不足时,可以降低缴费标准或者中止缴费。因中止缴费需要补缴的,可以按相关规定补缴。

四、自主选择建立方式。用人单位结合自身情况,可以建立企业年金单一计划,也可以选择参加法人受托机构发起的企业年金集合计划,中小微企业可以优先考虑参加企业年金集合计划。推动探索依托集合计划推行简易程序,为中小微企业建立企业年金提供便利。

五、探索开展创新试点。选择部分具备条件的园区(工业园、产业园、改革试验区、经济技术开发区、科技创业园等)开展扩大企业年金覆盖面试点,重点探索加入方式、管理模式、组织机制等,形成可复制、可推广的经验做法。各地园区试点方案报人力资源社会保障部、财政部备案后实施。

六、推动基金安全规范运营。加大企业年金基金监管力度,引导企业年金基金管理机构强化合规意识,完善长周期考核机制,防范化解风险,促进企业年金基金安全规范投资运营,实现保值增值。积极推进企业年金集合计划管理模式创新,丰富集合计划供给类型,顺畅运营流程,强化信息披露,加强规范管理。

七、提升管理服务水平。加快推进企业年金信息化、规范化建设和应用,加快建设全国企业年金信息平台和数据库,实现数据互联互通、信息共享,基于社会保障卡提升管理服务水平,为职工信息查询、转移接续、待遇申请和用人单位企业年金方案备案提供便捷服务。加强与金融机构的合作,充分发挥金融机构等在扩大企业年金覆盖范围方面的作用。

八、深入开展宣传引导。统筹社会各方资源,建立完善宣传推动机制。通过政府网站、新闻媒体、走进用人单位解读等多种渠道,积极宣传企业年金功能成效以及提高企业竞争优势的典型经验,不断提高政策知晓度。注重开展点对点、面对面推介,增强用人单位建立企业年金的意愿。将建立和推动企业年金的情况,作为推荐、评选和谐劳动关系创建等先进单位和个人的参考因素。

各地要高度重视,充分认识推动企业年金发展的重要意义,结合实际制定进一步做好企业年金工作的计划,加强组织领导,健全工作机制,完善政策措施,优化管理服务,扎实有效扩大企业年金覆盖范围。

人力资源社会保障部 财政部

2025年12月31日

财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知

财税〔2018〕164号

....

四、关于个人领取企业年金、职业年金的政策

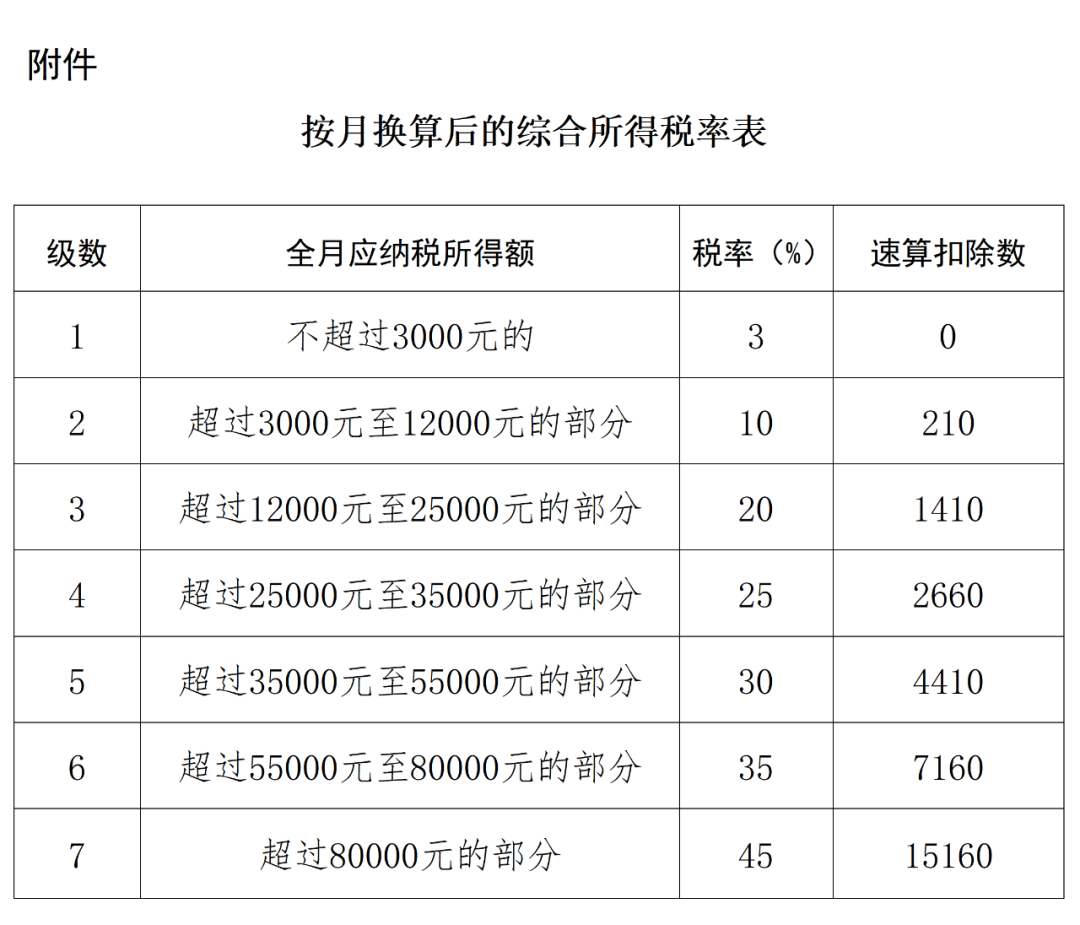

个人达到国家规定的退休年龄,领取的企业年金、职业年金,符合《财政部 人力资源社会保障部 国家税务总局关于企业年金 职业年金个人所得税有关问题的通知》(财税〔2013〕103号)规定的,不并入综合所得,全额单独计算应纳税款。其中按月领取的,适用月度税率表计算纳税;按季领取的,平均分摊计入各月,按每月领取额适用月度税率表计算纳税;按年领取的,适用综合所得税率表计算纳税。

个人因出境定居而一次性领取的年金个人账户资金,或个人死亡后,其指定的受益人或法定继承人一次性领取的年金个人账户余额,适用综合所得税率表计算纳税。对个人除上述特殊原因外一次性领取年金个人账户资金或余额的,适用月度税率表计算纳税。

....

财政部 人力资源社会保障部 国家税务总局关于企业年金 职业年金个人所得税有关问题的通知

财税〔2013〕103号

|

注释: 根据《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)规定,《财政部 人力资源社会保障部 国家税务总局关于企业年金职业年金个人所得税有关问题的通知》(财税〔2013〕103号)第三条第1项和第3项,2019年1月1日起废止。 |

各省、自治区、直辖市、计划单列市财政厅(局)、人力资源社会保障厅(局)、地方税务局,新疆生产建设兵团财务局、人力资源社会保障局:

为促进我国多层次养老保险体系的发展,根据个人所得税法相关规定,现就企业年金和职业年金个人所得税有关问题通知如下:

一、企业年金和职业年金缴费的个人所得税处理

1.企业和事业单位(以下统称单位)根据国家有关政策规定的办法和标准,为在本单位任职或者受雇的全体职工缴付的企业年金或职业年金(以下统称年金)单位缴费部分,在计入个人账户时,个人暂不缴纳个人所得税。

2.个人根据国家有关政策规定缴付的年金个人缴费部分,在不超过本人缴费工资计税基数的4%标准内的部分,暂从个人当期的应纳税所得额中扣除。

3.超过本通知第一条第1项和第2项规定的标准缴付的年金单位缴费和个人缴费部分,应并入个人当期的工资、薪金所得,依法计征个人所得税。税款由建立年金的单位代扣代缴,并向主管税务机关申报解缴。

4.企业年金个人缴费工资计税基数为本人上一年度月平均工资。月平均工资按国家统计局规定列入工资总额统计的项目计算。月平均工资超过职工工作地所在设区城市上一年度职工月平均工资300%以上的部分,不计入个人缴费工资计税基数。

职业年金个人缴费工资计税基数为职工岗位工资和薪级工资之和。职工岗位工资和薪级工资之和超过职工工作地所在设区城市上一年度职工月平均工资300%以上的部分,不计入个人缴费工资计税基数。

二、年金基金投资运营收益的个人所得税处理

年金基金投资运营收益分配计入个人账户时,个人暂不缴纳个人所得税。

三、领取年金的个人所得税处理

1.个人达到国家规定的退休年龄,在本通知实施之后按月领取的年金,全额按照“工资、薪金所得”项目适用的税率,计征个人所得税;在本通知实施之后按年或按季领取的年金,平均分摊计入各月,每月领取额全额按照“工资、薪金所得”项目适用的税率,计征个人所得税。

2.对单位和个人在本通知实施之前开始缴付年金缴费,个人在本通知实施之后领取年金的,允许其从领取的年金中减除在本通知实施之前缴付的年金单位缴费和个人缴费且已经缴纳个人所得税的部分,就其余额按照本通知第三条第1项的规定征税。在个人分期领取年金的情况下,可按本通知实施之前缴付的年金缴费金额占全部缴费金额的百分比减计当期的应纳税所得额,减计后的余额,按照本通知第三条第1项的规定,计算缴纳个人所得税。

3.对个人因出境定居而一次性领取的年金个人账户资金,或个人死亡后,其指定的受益人或法定继承人一次性领取的年金个人账户余额,允许领取人将一次性领取的年金个人账户资金或余额按12个月分摊到各月,就其每月分摊额,按照本通知第三条第1项和第2项的规定计算缴纳个人所得税。对个人除上述特殊原因外一次性领取年金个人账户资金或余额的,则不允许采取分摊的方法,而是就其一次性领取的总额,单独作为一个月的工资薪金所得,按照本通知第三条第1项和第2项的规定,计算缴纳个人所得税。

4.个人领取年金时,其应纳税款由受托人代表委托人委托托管人代扣代缴。年金账户管理人应及时向托管人提供个人年金缴费及对应的个人所得税纳税明细。托管人根据受托人指令及账户管理人提供的资料,按照规定计算扣缴个人当期领取年金待遇的应纳税款,并向托管人所在地主管税务机关申报解缴。

5.建立年金计划的单位、年金托管人,应按照个人所得税法和税收征收管理法的有关规定,实行全员全额扣缴明细申报。受托人有责任协调相关管理人依法向税务机关办理扣缴申报、提供相关资料。

四、建立年金计划的单位应于建立年金计划的次月15日内,向其所在地主管税务机关报送年金方案、人力资源社会保障部门出具的方案备案函、计划确认函以及主管税务机关要求报送的其他相关资料。年金方案、受托人、托管人发生变化的,应于发生变化的次月15日内重新向其主管税务机关报送上述资料。

五、财政、税务、人力资源社会保障等相关部门以及年金机构之间要加强协调,通力合作,共同做好政策实施各项工作。

六、本通知所称企业年金,是指根据《企业年金试行办法》(原劳动和社会保障部令第20号)的规定,企业及其职工在依法参加基本养老保险的基础上,自愿建立的补充养老保险制度。所称职业年金是指根据《事业单位职业年金试行办法》(国办发〔2011〕37号)的规定,事业单位及其工作人员在依法参加基本养老保险的基础上,建立的补充养老保险制度。

七、本通知自2014年1月1日起执行。《国家税务总局关于企业年金个人所得税征收管理有关问题的通知》(国税函〔2009〕694号)、《国家税务总局关于企业年金个人所得税有关问题补充规定的公告》(国家税务总局公告2011年第9号)同时废止。

财政部 人力资源社会保障部 国家税务总局

2013年12月6日