最新通报!2026年1月23日,又一家企业注销后被强制恢复税务登记并查处。

企业注销不是“护身符”!

强制恢复税务登记+清税证明被作废!

一、已注销企业被税务局强制恢复税务登记

延吉市一家水产品商店,2023年完成工商注销。但因经营期间隐匿收入、账外经营,被税局稽查。2025年,税务联合市监部门直接撤销其注销登记,强制恢复税务登记,追缴税款、滞纳金及罚款合计156万元。

二、企业清税证明被税务局作废

某贸易公司已注销,但因其此前税务存在问题,税务局直接公告:原清税证明作废,要求股东重新办理税收清算。

小编提醒:

清税证明、工商注销并不是企业的终点,凡是企业有异常纳税情况的,即使注销,税务局依然有权追溯查处,甚至恢复登记、追究股东责任。

如何避免企业注销风险,小编今天就一次性给大家说清楚!

公司注销

账上的实收资本、未分配利润如何处理?

要交税吗?

一、实收资本要交税吗?

举个例子:

梅松公司是一家自然人持股的公司,准备注销时账面还有500万元的实收资本。问:自然人股东在分回500万元实收资本时,是否需要缴纳个人所得税?

回答:

1、若自然人股东仅收到500万元的分回款,无需缴纳个人所得税。

2、退还的款项若是超过500万元,则需要缴纳个人所得税。

二、“未分配利润”要交税吗?

情况一:

A公司属于一人有限公司,近期准备注销清算,但账面上存在未分配利润1000万元,请问注销时需要缴纳个人所得税吗?

答:需要缴纳。并且公司在注销清算时,账面上若是有盈余公积等,也要按照自然人股东的股份份额来计算分红的个税,A公司的股东要按照股息红利所得缴纳20%的个税200万元。

情况二:

B企业属于合伙企业(或者个人独资企业),近期准备注销清算,账面上未分配利润1000万元,请问注销时合伙人需要缴纳个人所得税吗?

答:合伙企业和个人独资企业的未分配利润是税后经营所得,在进行股利分配或者公司注销时都无需再交纳税款了。

也就是说,在注销时,个人独资企业和合伙企业的未分配利润不需要缴纳个税,而股份有限公司和有限责任公司都是需要缴纳个人所得税的。

这5大税务问题,一定要处理好!

想顺利注销、不被追责?先做好自查,这5类问题最常见:

一、账面有存货,但无实物

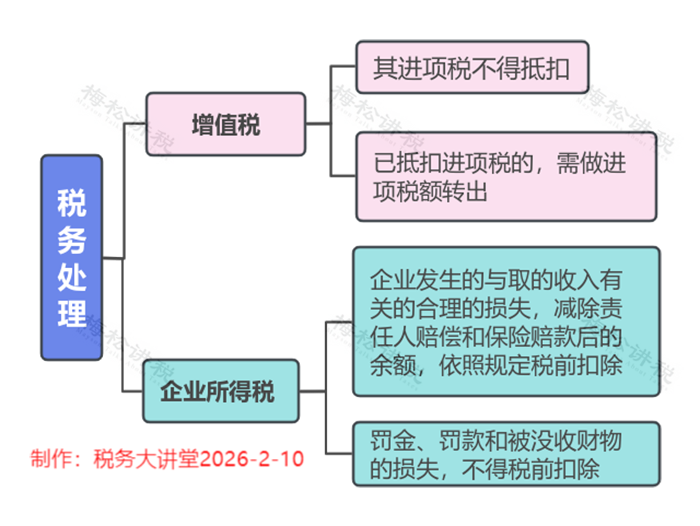

①已经销售但没做收入:该行为涉嫌偷税,需马上进行自查,并补缴增值税、企业所得税等税款。

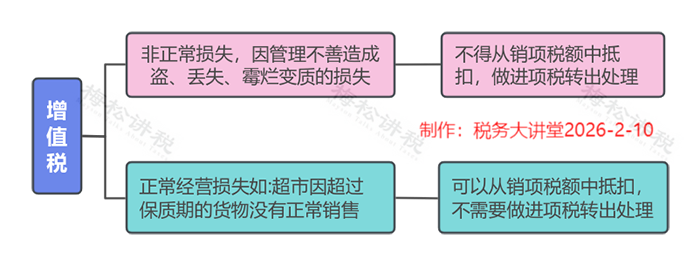

②存货已损毁:属于正常损耗的,可税前扣除;属于非正常损失的,进项税要转出,税前扣除有条件限制,具体规定如下:

二、存货已过期,怎么办?

①作为资产损失处理:属于生产经营活动中实际发生的资产损失,准予在企业所得税前扣除;增值税进项的处理分下列两种情况:

②低价销售处理:有正当理由的低价销售(如临期、歇业),一般不会被核定补税。

三、增值税留抵税额,能退吗?

不能退!注销时未抵扣的进项税和留抵税额,税务局原则上不予退还。

常见操作:将货物销售给关联公司,转嫁税额。但必须价格公允、有商业实质,否则可能被认定虚开!

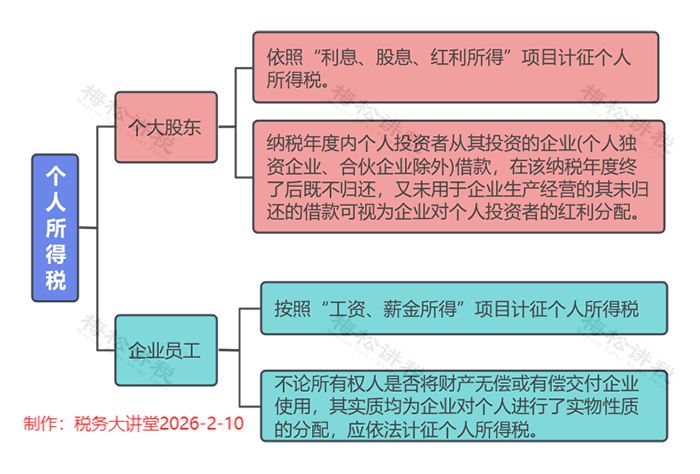

四、老板、员工从公司借款,一直未归还

这种情况下可能会涉及缴纳个人所得税,具体规定如下:

因此,企业注销前一定要好好自查一下“其他应收款”等往来科目。

五、印花税未足额缴纳

印花税的征税范围非常广泛,购销、租赁、注资、营业账簿等都涉及印花税。

而这平时不起眼的小税种在注销的时候通常会被税务局翻个底朝天。

避免风险的唯一的办法就是先自查!