问询问题:

申报材料及问询回复显示:

(1)2024年发行人研发费用大幅增长。报告期内,发行人研发人员数量分别为37人、58人和80人,人员薪酬占研发费用比高于同行业公司,且各期研发人员人均薪酬分别高于同行业公司研发人员薪酬平均值的41.44%、41.21%、60.49%。

(2)报告期内,发行人的主要研发项目研发周期均在一年以内,多数人员仅参与1项研发项目;发行人2023年新设项目部,主要负责将客户需求转化为具体的产品开发计划,协调生产件批准前的产品设计开发全过程。报告期内,发行人部分新产品开发支出确认为研发费用。

请发行人披露:

(1)在主要研发项目研发周期均在一年以内的情况下,多数人员报告期内仅参与1项研发项目的合理性,并结合研发人员人具体构成、职责,说明研发人员认定的合理性、研发人员规模与研发项目的匹配性。

(2)研发项目中新产品开发支出对应的具体项目名称,新产品开发支出和基础材料技术研究支出的区分,结合各新产品开发形成的具体可复用技术、研发前后的核心技术指标差异等,说明新产品开发支出计入研发费用的合理性、相关会计处理是否符合《企业会计准则》的规定。

问询回复:

研发项目中新产品开发支出对应的具体项目名称,新产品开发支出和基础材料技术研究支出的区分,结合各新产品开发形成的具体可复用技术、研发前后的核心技术指标差异等,说明新产品开发支出计入研发费用的合理性、相关会计处理是否符合《企业会计准则》的规定。

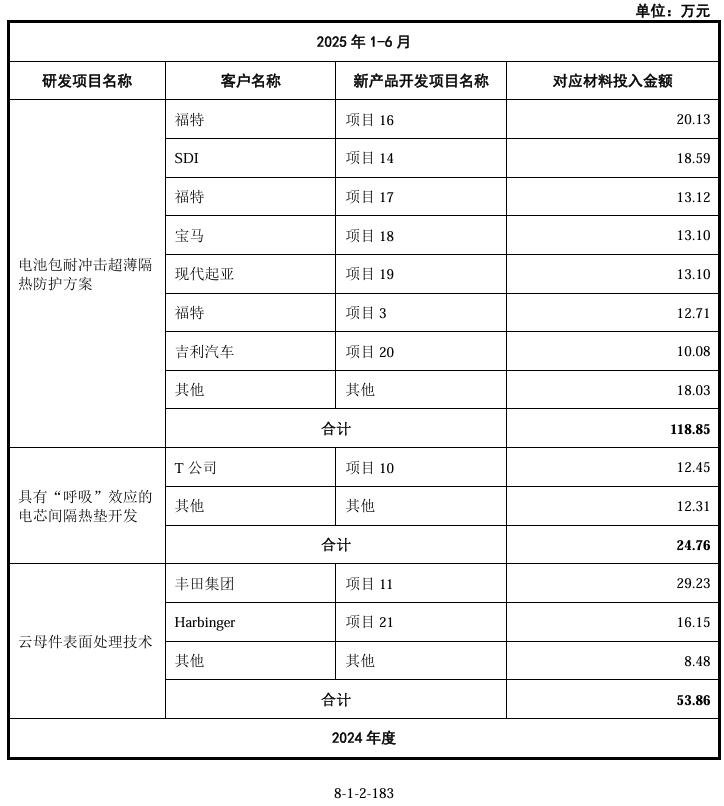

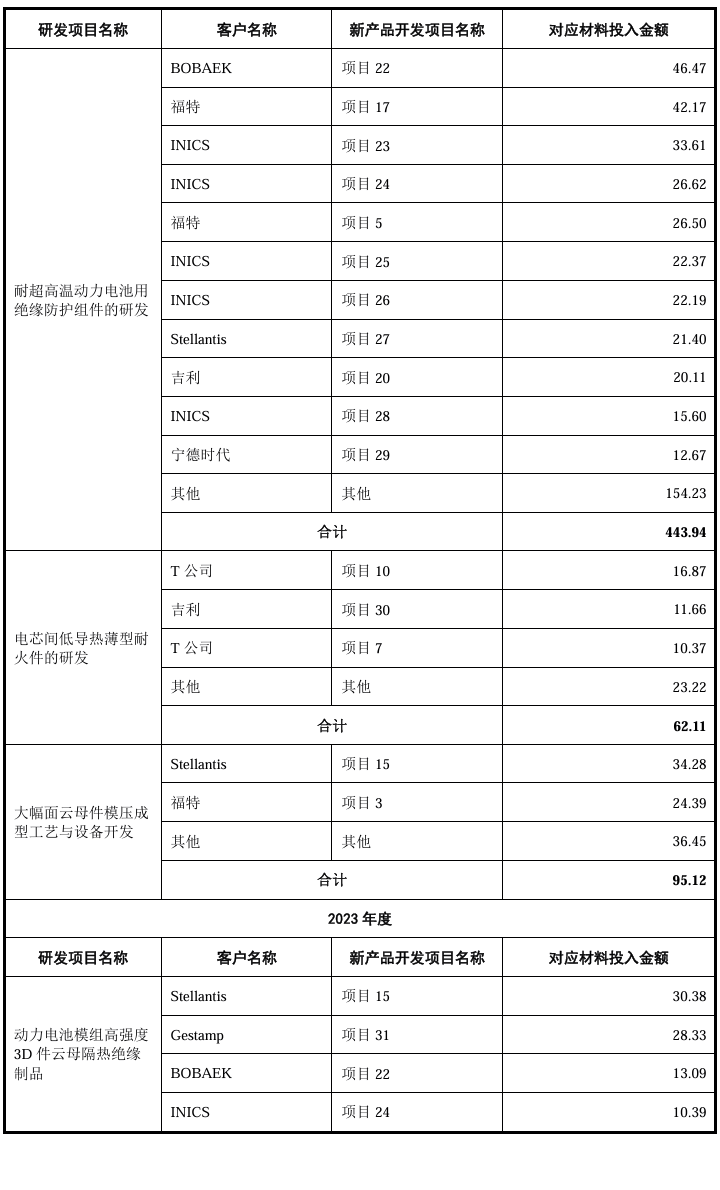

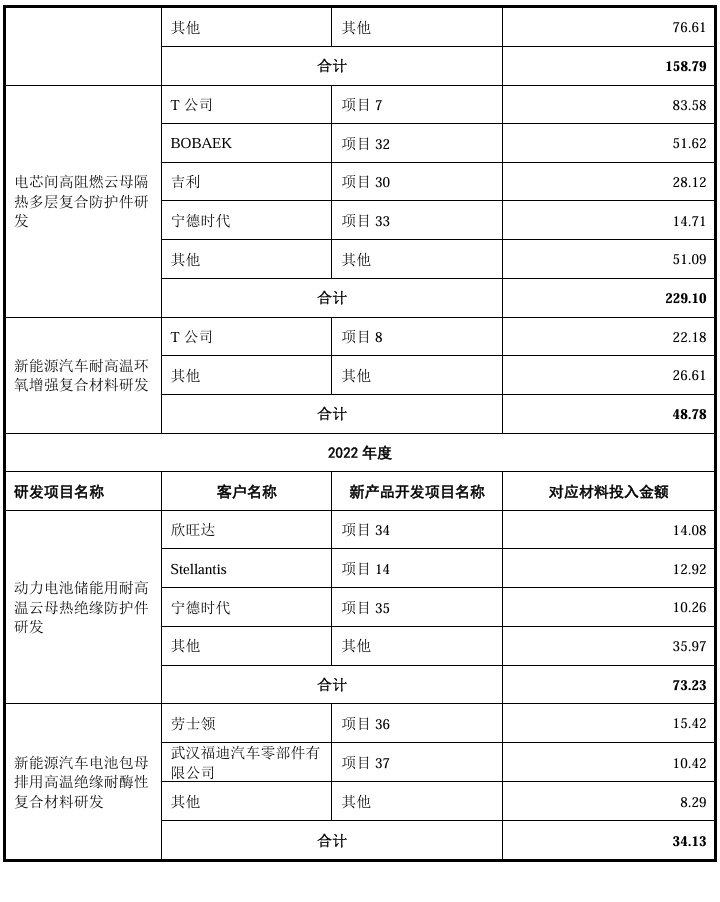

1、研发项目中新产品开发支出对应的具体项目名称,新产品开发支出和基础材料技术研究支出的区分

(1)研发项目中新产品开发支出对应的具体项目名称

报告期内,公司研发项目中主要新产品开发项目材料投入具体情况如下:

(2)新产品开发支出和基础材料技术研究支出的区分

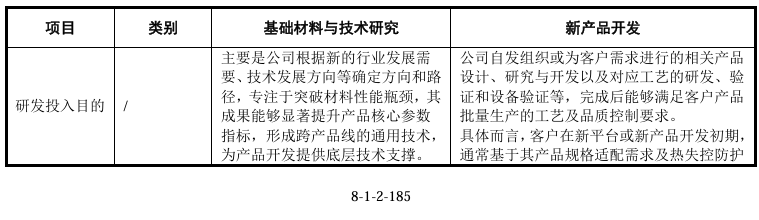

报告期内,发行人新产品开发支出和基础材料技术研究支出的区分主要体现在以下方面:

2、结合各新产品开发形成的具体可复用技术、研发前后的核心技术指标差异等,说明新产品开发支出计入研发费用的合理性、相关会计处理是否符合《企业会计准则》的规定报告期内,发行人聚焦新能源汽车动力电池热失控防护材料的技术升级与产品创新,核心围绕耐高温性、抗冲击性及抗撕裂强度等极端工况关键性能指标开展研发工作,以匹配下游客户对电池包安全防护日趋严苛的技术要求。

发行人采用“基础研发与产品开发并行驱动”的技术迭代模式,将新产品开发项目按技术路径或创新目标纳入通用研发项目体系,在响应客户需求过程中实现核心技术的持续积累与复用。一方面,公司针对热失控防护材料的核心性能指标,持续开展材料体系优化、新技术研发及工艺改进等基础研究工作;另一方面,深度参与下游客户新车型及新电池平台的设计开发流程,基于客户具体应用场景提出的差异化性能需求,开展定制化新产品开发。

在新产品开发实践过程中,发行人面临诸如层间结合力较弱、曲面成型易开裂及大幅面成型工艺稳定性差等具体技术难题。针对上述问题,公司未局限于单个项目寻求一次性解决方案,而是依托多项目开发积累的实践经验,结合基础材料体系与通用工艺技术的研究成果,实施系统性技术攻关。例如,针对层间结合力弱的问题,通过优化胶黏剂分子结构设计及界面活化处理工艺,显著提升云母基复合材料与功能涂层、增强层之间的粘接强度;对于大幅面成型工艺稳定性问题,通过树脂增韧改性提升材料韧性,同步优化三层压机热压参数并突破幅面限制,有效控制成型过程中的内应力及翘曲变形。与此同时,公司将多个项目中识别的共性技术瓶颈与验证有效的解决方案进行提炼与沉淀,系统反馈至基础研发环节,持续优化通用材料配方体系、成型工艺或结构设计,形成可复用的技术成果。

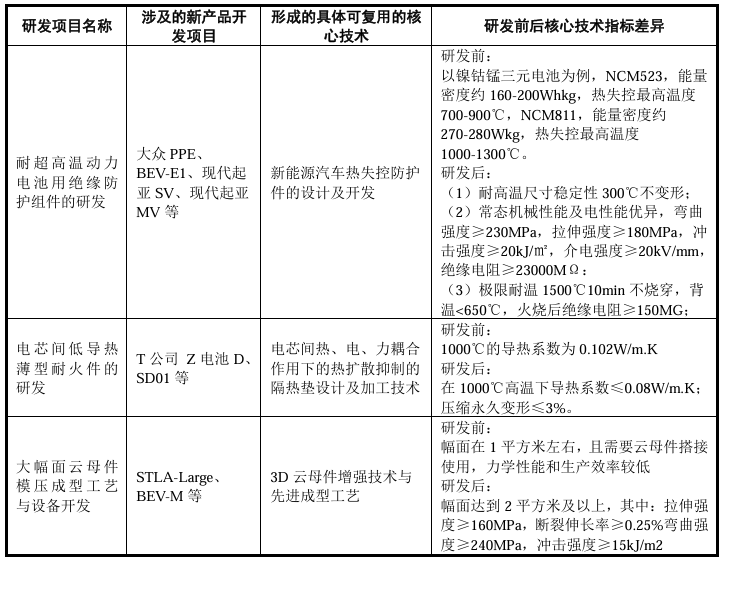

基于上述研发模式,发行人并非通过单个新产品开发项目直接产出独立的新技术或专利成果,而是将各项目研发成果系统性归集至通用研发体系,持续修正优化通用材料配方、成型工艺等核心技术,最终实现核心技术的不断升级。以2024年主要研发项目举例,研发项目和新产品开发项目对应的核心技术、技术指标前后情况如下:

根据根据《监管规则适用指引—会计类第2号》中“2-8定制化产品相关研发支出的会计处理”相关规定:企业与客户签订合同,为客户研发、生产定制化产品。客户向企业提出产品研发需求,企业按照客户需求进行产品设计与研发。产品研发成功后,企业按合同约定采购量为客户生产定制化产品。对于履行前述定制化产品客户合同过程中发生的研发支出,若企业无法控制相关研发成果,如研发成果仅可用于该合同、无法用于其他合同,企业应按照收入准则中合同履约成本的规定进行处理,最终计入营业成本。若综合考虑历史经验、行业惯例、法律法规等因素后,企业有充分证据表明能够控制相关研发成果,并且预期能够带来经济利益流入,企业应按照无形资产准则相关规定将符合条件的研发支出予以资本化。

在新产品开发过程中,客户未与发行人签订委托技术开发协议,未向公司支付独立的研发服务费用,客户并不承担相应的研发成本。如新产品开发不成功或客户车型推出计划调整等情况,公司并不能向客户取得对价,产品开发产生的支出存在无法弥补的风险,新产品开发过程中可以同时产出可复用的核心技术成果,公司可以控制研发活动及研发成果。同时,客户未与公司通过合同约定未来的采购量,亦未向公司保证未来相关产品的需求量。因此发行人该部分研发活动不构成单项履约义务,亦不属于《监管规则适用指引—会计类第2号》之“2-8定制化产品相关研发支出的会计处理”中规定的定制化产品开发服务情形。

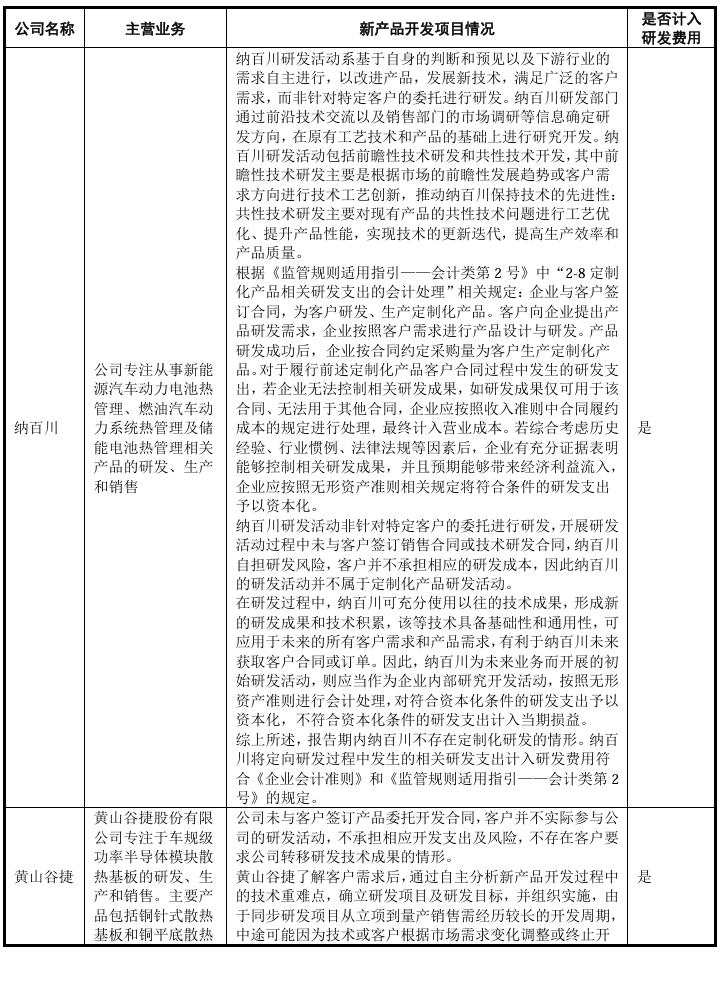

根据公开披露信息,汽车零部件行业其他公司针对项目定点或客户定制化开发会计处理情况如下:

如上表所示,汽车零部件行业内企业普遍存在新产品开发项目的情形,由于汽车零部件企业的新产品开发通常包含大量研究性质的工作,如新材料研发、产品开发、工艺验证、样品试制等,且客户并不承担相应的研发成本,研发项目存在开发失败的风险,将相关开发费用归集计入研发费用系行业通行做法。经对比同行业可比公司会计政策及财务处理实务,发行人对新产品开发费用的核算方法与行业惯例保持一致,不存在重大差异。

综上,在“基础研发与产品开发并行驱动”模式下,发行人针对各新产品开发项目中识别的技术瓶颈,提炼并沉淀经验证有效的解决方案,将其系统反馈至基础研发环节。该过程不仅直接推动公司产品耐高温性、抗冲击性及抗撕裂强度等核心技术指标显著提升,更通过技术成果的标准化沉淀,确保研发成果可跨项目复用而非局限于特定项目,形成自主可控的核心技术成果。因此,发行人将新产品开发投入计入研发费用,具备充分的合理性,相关会计处理亦符合《企业会计准则》的规定。