ЫАЮёзмОжЙЋВМЖрЦ№ЩцЫАЮЅЗЈАИМўЃЌЦфжаЖрМвЦѓвЕвђаФДцНФавЃЌЭЈЙ§ИіШЫвјааеЫЛЇЪеПюЁЂвўФфЪеШыЕШЮЅЙцВйзїЃЌЪдЭМЙцБмФЩЫАвхЮёЃЌзюжеВЙЫА+ЗЃПю+жЭФЩН№ЃЁ2дТЦ№ЃЌИіШЫвјааеЫЛЇНјеЫИпгкетИіЪ§ЃЌвЊаЁаФСЫЃЁИЯНєИњзХЭЗЬѕО§вЛЦ№РДПДПДАЩЃЁ

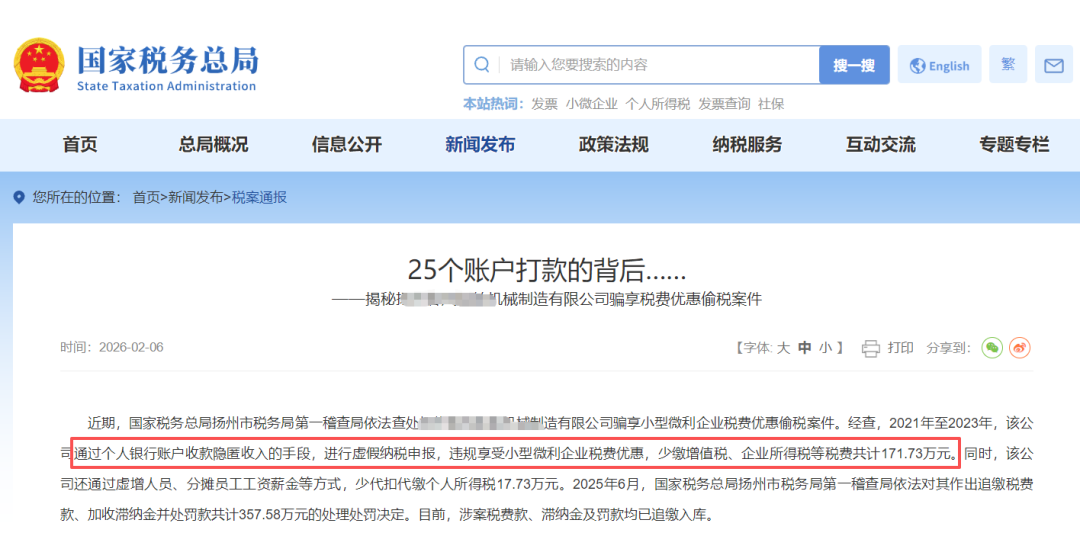

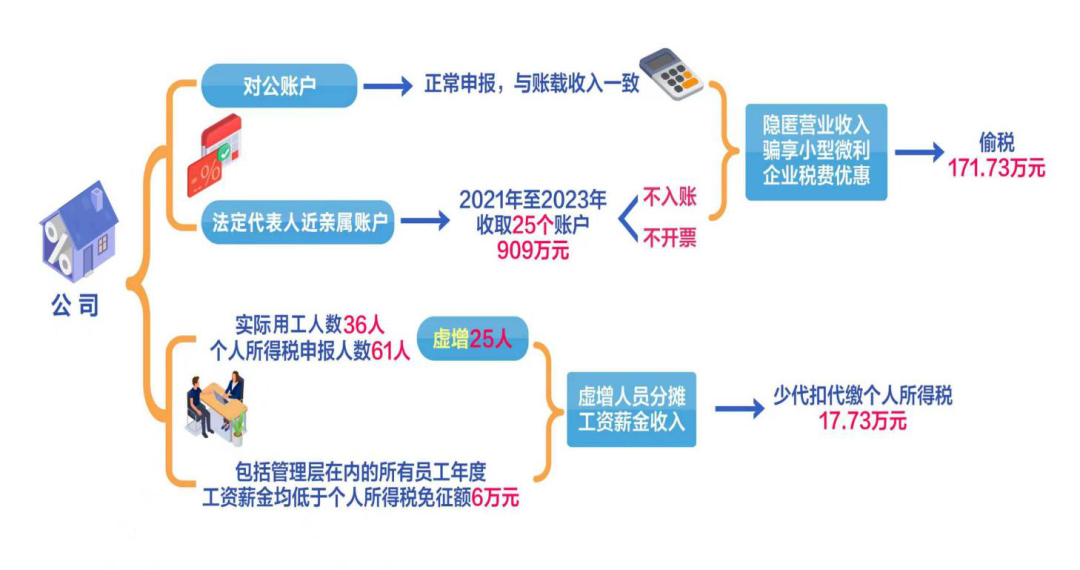

ОВщЃЌ2021ФъжС2023ФъЃЌИУЙЋЫОЭЈЙ§ИіШЫеЫЛЇЪеПювўФфЪеШыЕФЪжЖЮЃЌНјааащМйФЩЫАЩъБЈЃЌЮЅЙцЯэЪмаЁаЭЮЂРћЦѓвЕЫАЗбгХЛнЃЌЩйНЩдіжЕЫАЁЂЦѓвЕЫљЕУЫАЕШЫАЗбЙВМЦ171.73ЭђдЊЁЃЭЌЪБЃЌИУЙЋЫОЛЙЭЈЙ§ащдіШЫдБЁЂЗжЬЏдБЙЄЙЄзЪаНН№ЕШЗНЪНЃЌЩйДњПлДњНЩИіШЫЫљЕУЫА17.73ЭђдЊЁЃ2025Фъ6дТЃЌЙњМвЫАЮёзмОжбяжнЪаЫАЮёОжЕквЛЛќВщОжвРОнЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЁЗЕШЯрЙиЗЈТЩЗЈЙцЙцЖЈЃЌЖдЦфзїГізЗНЩЫАЗбПюЁЂМгЪежЭФЩН№ВЂДІЗЃПюЙВМЦ357.58ЭђдЊЕФДІРэДІЗЃОіЖЈЁЃФПЧАЃЌЩцАИЫАЗбПюЁЂжЭФЩН№МАЗЃПюОљвбзЗНЩШыПтЁЃ

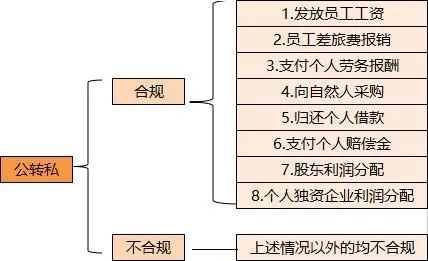

КкСњНЫАЮёОжНќЦкЙЋВМСЫвЛЦ№ЕфаЭЭЕЫААИМўЃЌЩцАИЦѓвЕвђЭЈЙ§ЫНЛЇЪеШЁЛѕПюЁЂвўТїЪеШыЃЌзюжеИЖГіГСжиДњМлЃЌОпЬхЯИНкШчЯТЃК

1ЁЂЮЅЗЈЪТЪЕЃКЫНЛЇЪеПювўТїЪеШыЃЌЦѓвЕЁАащМйПїЫ№ЁБ ИУЦѓвЕЗЈЖЈДњБэШЫСѕФГФГЃЌвЊЧѓПЭЛЇНЋБОгІДђШыЙЋЫОЙЋЛЇЕФЛѕПюЃЌжБНгзЊШыЦфИіШЫвјааПЈЁЃетаЉЪеШыМШЮДФЩШыЙЋЫОВЦЮёКЫЫуЃЌвВЮДЯђЫАЮёЛњЙиЩъБЈФЩЫАЃЌЕМжТЦѓвЕеЫУцГЪЯжЁАСЌФъПїЫ№ЁБЕФМйЯѓЃЌвдДЫЬгБмНЩЫАвхЮёЁЃ

2ЁЂЛќВщЙ§ГЬЃКДѓЪ§ОнЫјЖЈвЩЕуЃЌСїЫЎБШЖдНвДЉецЯр ЫАЮёЛњЙиЭЈЙ§Н№ЫАЫФЦкЯЕЭГЕФДѓЪ§ОнЗжЮіЃЌЗЂЯжИУЦѓвЕЩъБЈЕФЪеШыЪ§ОнгыаавЕЦНОљЫЎЦНЁЂОгЊЙцФЃУїЯдВЛЗћЃЌТЪЯШДЅЗЂЩцЫАдЄОЏЁЃЫцКѓЃЌЛќВщШЫдБвРЗЈЕїШЁСЫЙЋЫОЖдЙЋеЫЛЇСїЫЎЁЂСѕФГФГИіШЫвјааеЫЛЇСїЫЎЃЌВЂгыЯТгЮПЭЛЇЕФИЖПюЦОжЄЁЂКЯЭЌЕШзЪСЯж№вЛБШЖдЃЌзюжеВщЪЕЦѓвЕЭЈЙ§ЫНЛЇЪеШЁЕФЯњЪлЪеШыИпДя1550ЭђдЊЃЌЧвЮДвРЗЈЩъБЈЁЃ

3ЁЂДІЗЃНсЙћЃКВЙЫА+жЭФЩН№+ЗЃПюЃЌКЯМЦ398Эђ

ИљОнВщЪЕЕФЮЅЗЈЪТЪЕЃЌЫАЮёЛњЙивРЗЈЖдИУЙЋЫОзїГіДІРэЃК

ЂйзЗНЩЩйНЩЕФЫАПю200.9ЭђдЊЃЛ

ЂкМгЪежЭФЩН№ЃЈАДШеМЦЫуЃЌЭђЗжжЎЮхЃЉЃЛ

ЂлДІвдЗЃПюЃЈНсКЯЮЅЗЈЧщНкЃЌАДЫАПювЛЖЈБЖЪ§МЦЫуЃЉЃЛ

ЂмВЙЫАЁЂжЭФЩН№ЁЂЗЃПюКЯМЦН№ЖюДя398ЭђдЊЁЃ

АИМўЦєЪОЃКЫНЛЇВЛЪЧЁАБмЫАЬьЬУЁБ етЦ№АИР§ЧхЮњБэУїЃЌН№ЫАЫФЦкЯТЃЌЫНЛЇЪеПюЕФВйзївбКСЮоЁААВШЋПеМфЁБЁЃвЛЕЉБЛВщЪЕЃЌЦѓвЕВЛНівЊВЙНЩЫАПюЁЂНЩФЩжЭФЩН№ЃЌЛЙЛсУцСй0.5-5БЖЕФЗЃПюЃЛШєЭЕЫАН№ЖюНЯДѓЁЂЧщНкбЯжиЃЌЛЙПЩФмЙЙГЩЁЖаЬЗЈЁЗжаЕФЁАЬгЫАзяЁБЃЌЯрЙид№ШЮШЫашГаЕЃаЬЪТд№ШЮЁЃ