个税退付手续费开始申请

3月31日截止

一年一度的个税代扣代缴手续费可以退付了,截止时间是2026年3月31日,宜早不宜晚,还没开始申请的要抓紧啦!

根据《国家税务总局 财政部 中国人民银行关于进一步加强代扣代收代征税款手续费管理的通知》(税总财务发〔2023〕48号)规定:

-

代扣、代收扣缴义务人和代征人应于每年3月31日前,向税务机关提交上一年度“三代”税款手续费申请相关资料,因“三代”单位或个人自身原因,未及时提交申请的,视为自动放弃上一年度“三代”税款手续费。

根据《中华人民共和国个人所得税法》第十七条规定:

-

对扣缴义务人按照所扣缴的税款,付给百分之二的手续费。

也就是说,自2026年1月1日至3月31日,扣缴单位财务人员可通过自然人电子税务局(扣缴端)“退付手续费核对”模块申请办理2025年度个人所得税扣缴手续费退付。

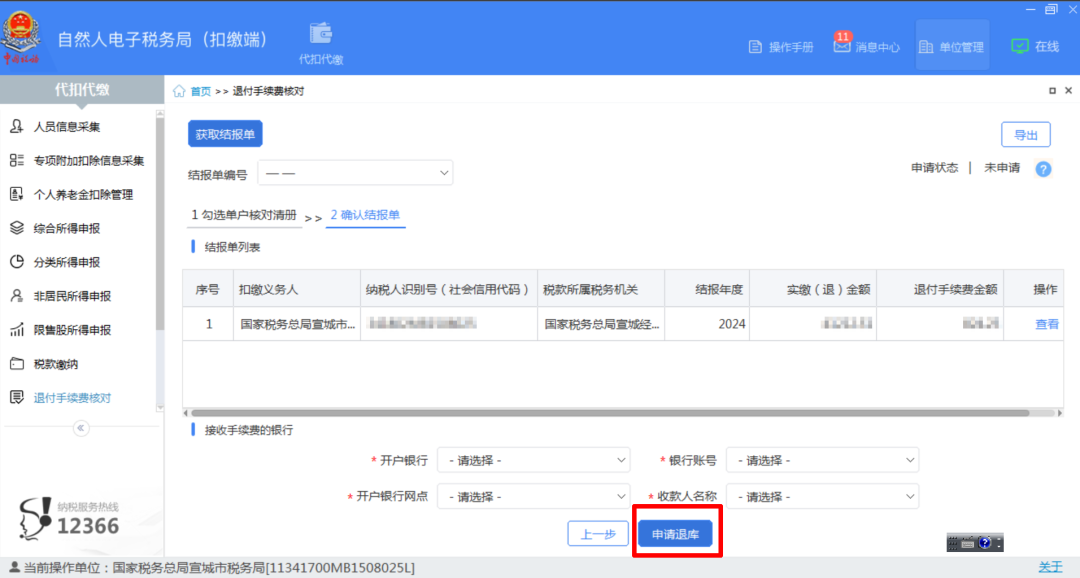

具体操作步骤如下:

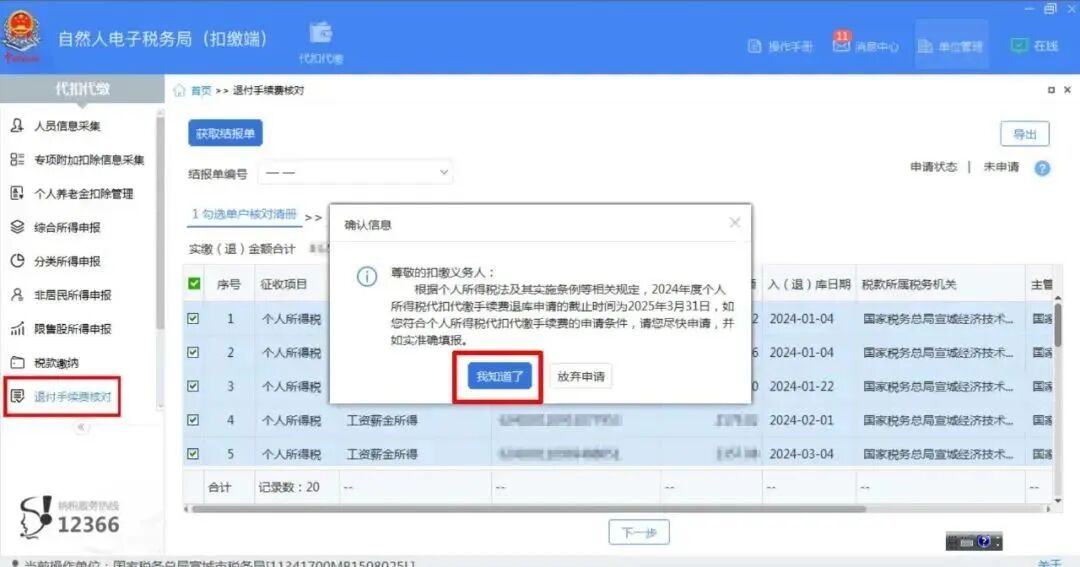

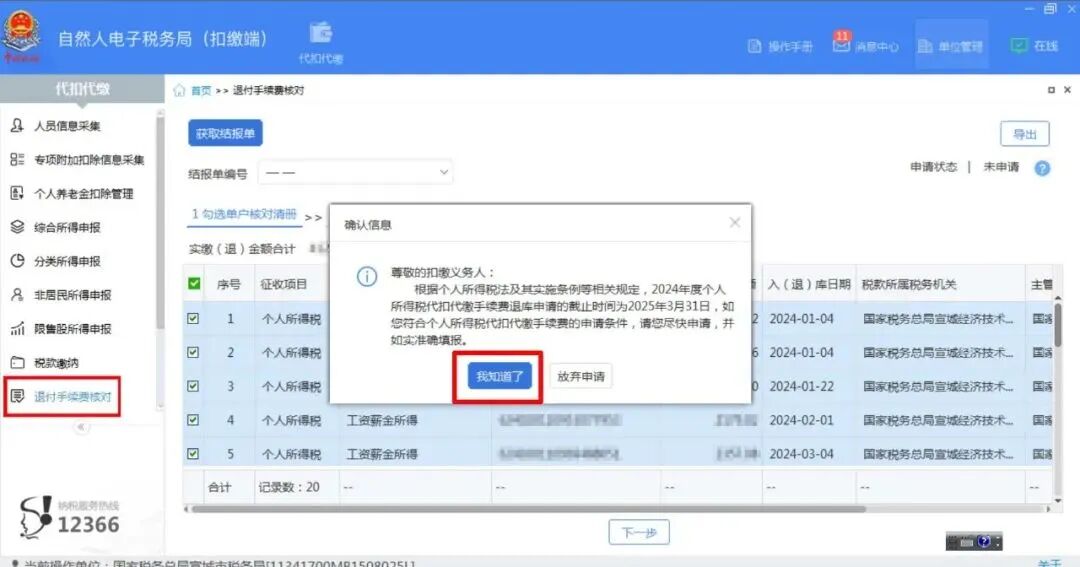

1.登录自然人电子税务局(扣缴端)。

2.点击左侧菜单“退付手续费核对”,进入“退付手续费核对”界面,系统自动弹出确认信息提示框,点击【我知道了】,系统自动带出单户核对清册。

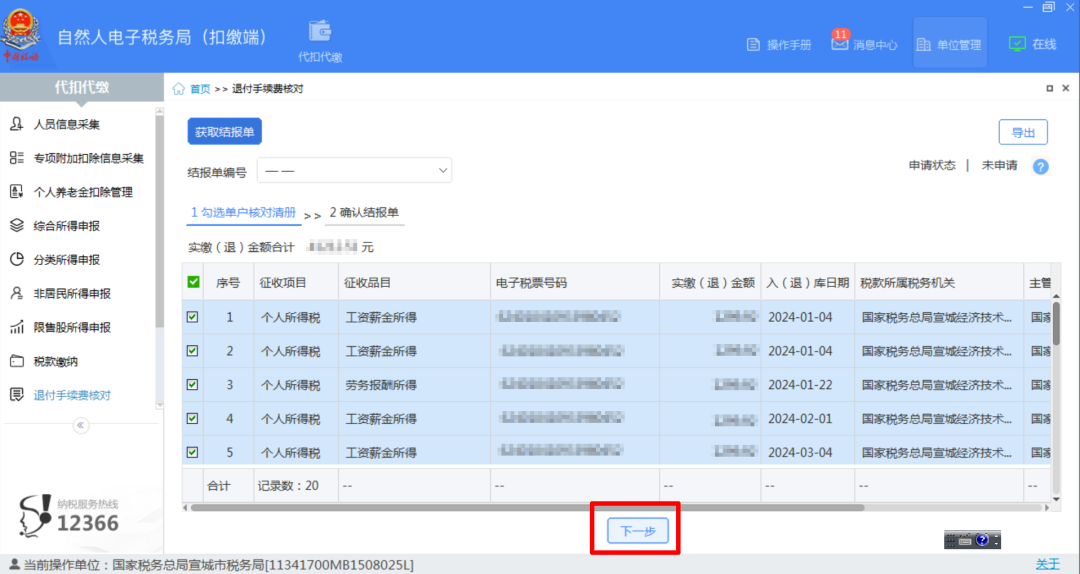

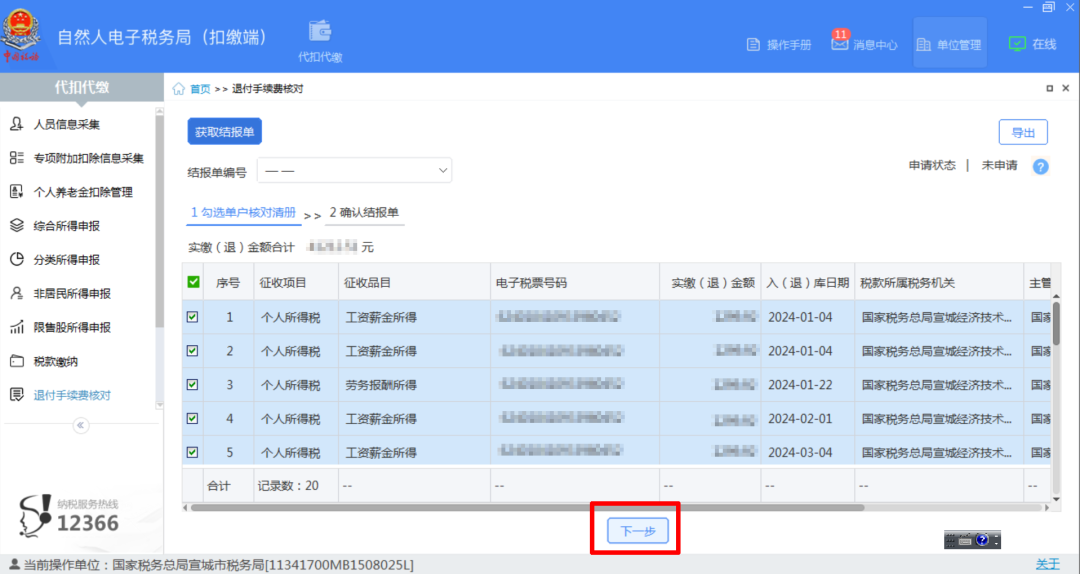

3.勾选单户核对清册,点击【下一步】。

4.查看并确认结报单,查看申请退付手续费金额,选择“开户银行”“银行账号”等信息,点击【申请退库】。

5.系统弹出提示框,点击【提交】。完成后系统将推送至税务机关及国库审核,审核通过后,申请的手续费将退到扣缴义务人办理退付手续费时选择的银行账户内。

手续费到账后

企业如何核算和使用?

1.企业能取得多少手续费?怎么用?

根据《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(国家税务总局公告2018年第61号)和《国家税务总局 财政部 中国人民银行关于进一步加强代扣代收代征税款手续费管理的通知》(税总财务发〔2023〕48号),有3点说明:

(1)对扣缴义务人按照规定扣缴的税款,按年付给百分之二的手续费。不包括税务机关、司法机关等查补或者责令补扣的税款。

(2)扣缴义务人领取的扣缴手续费可用于提升办税能力、奖励办税人员。

(3)代扣、代收扣缴义务人和代征人应于每年3月31日前,向税务机关提交上一年度“三代”税款手续费申请相关资料,因“三代”单位或个人自身原因,未及时提交申请的,视为自动放弃上一年度“三代”税款手续费。

2.会计上怎么核算?

财政部会计司 发布的《关于修订印发2019年度一般企业财务报表格式的通知》中明确,个税手续费返还应该计入报表“其他收益”项目。

会计分录:

(1)收到返还手续费

借:银行存款

贷:其他收益

应交税费——应交增值税(销项税额)

(2)支出时根据不同用途做分录,如奖励给财务部办税员的

借:应付职工薪酬

贷:银行存款

用于日常支出的,计入相关费用即可。

返还手续费要不要缴税?

企业收到个税返还手续费主要涉及增值税和企业所得税,如果将手续费奖励给办税员的,还涉及个税。

一、增值税

根据税务局的回复:

-

代扣代缴个人所得税取得的手续费收入属于增值税经纪代理服务的范围,需要按规定缴纳增值税。

二、企业所得税

根据企业所得税法第六条规定,企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。纳税人取得的手续费返还收入,应并入纳税人年度收入总额计算缴纳企业所得税。

《财政部、国家税务总局关于财政性资金、行政事业性收费、政府性基金有关企业所得税政策问题的通知》(财税〔2008〕151号)规定:

-

“一、财政性资金(一)企业取得的各类财政性资金,除属于国家投资和资金使用后要求归还本金的以外,均应计入企业当年收入总额。”同时,企业所得税法第八条规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除,因代收手续费产生的有关支出可在计算缴纳企业所得税时按照相关税收规定税前扣除。

因此,对于企业取得的个税手续费返还收入,计入收入总额,同时,对于用于该项代扣代缴工作的支出,也可以在企业所得税税前扣除。假设没有发放,相当于没有支出,就是全额属于应纳税所得额,全额缴纳企业所得税。

举个例子:

企业收到个人所得税代扣代缴的手续费返还1000元,将其中的300元奖励给报个税的会计人员,该企业的企业所得税应如何确认收入及支出?

答:企业取得代扣代缴的手续费返还1000元,应当全额计入企业所得税的收入总额,同时支付给会计人员的300元奖励费,若符合合理的工资薪金规定的,则可以作为工资薪金支出在企业所得税前依法扣除。

三、个人所得税

问题内容:

企业取得返还的代扣代缴个人所得税手续费,用于奖励给财务人员或申报人员,是否合并计入工资薪金缴纳个税?

答:如取得手续费返还的员工为负责代扣代缴工作的办税人员,暂免征收个人所得税;属于非相关人员的,应按照工资、薪金所得计算缴纳个人所得税。

2025年度企业所得税

汇算清缴开始

2026年5月31日前,企业所得税纳税人应完成2025年度汇算清缴。

为进一步帮助企业准确、高效完成申报,我们梳理出5个要点。

图源:国家税务总局宁夏回族自治区税务局

来源:国家税务总局、各地税务部门网站、51社保网等