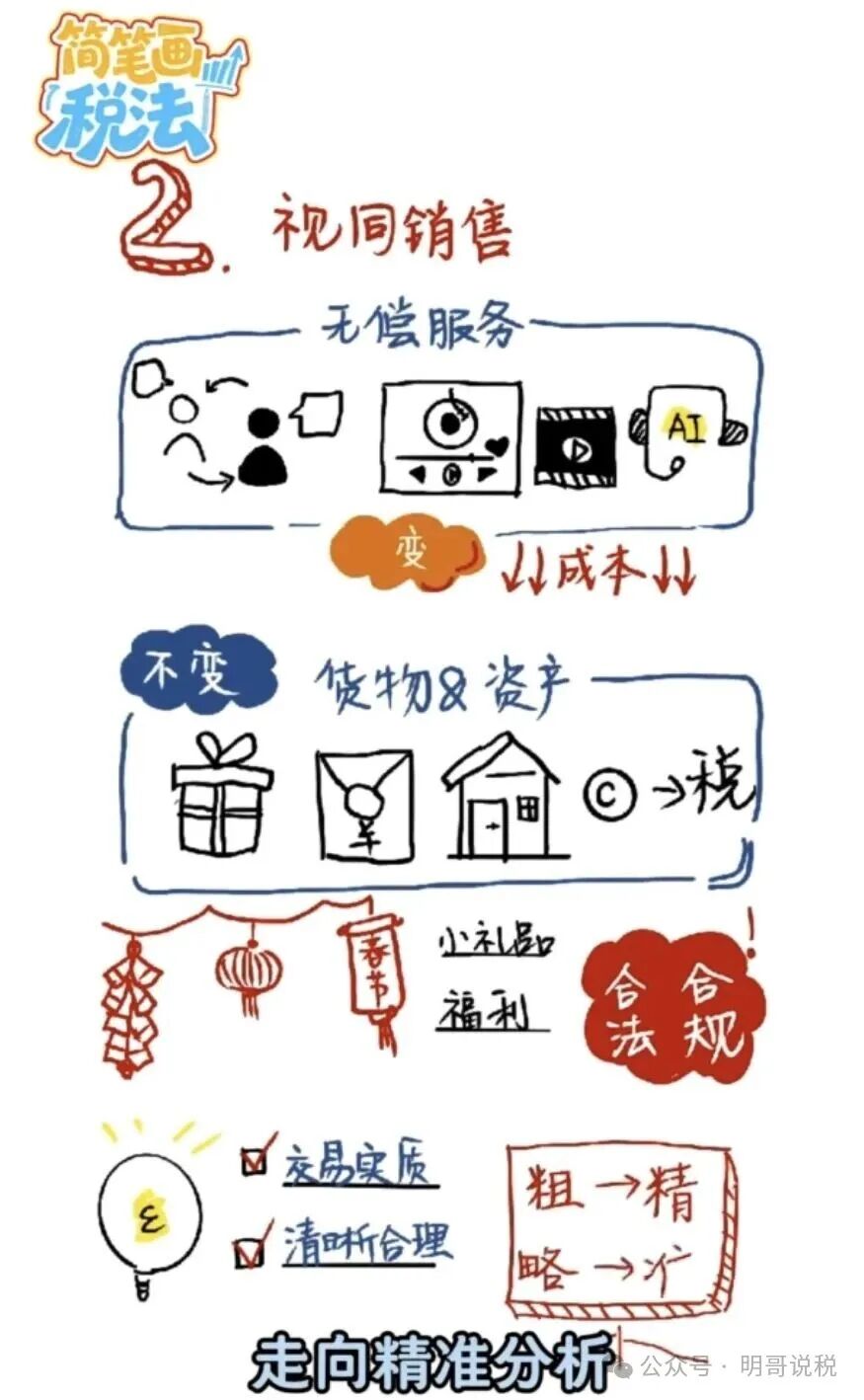

无偿提供服务不再视同应税交易,不需要交税,而无偿赠送货物或资产仍视同应税交易,需要交税。

来源:国家税务总局

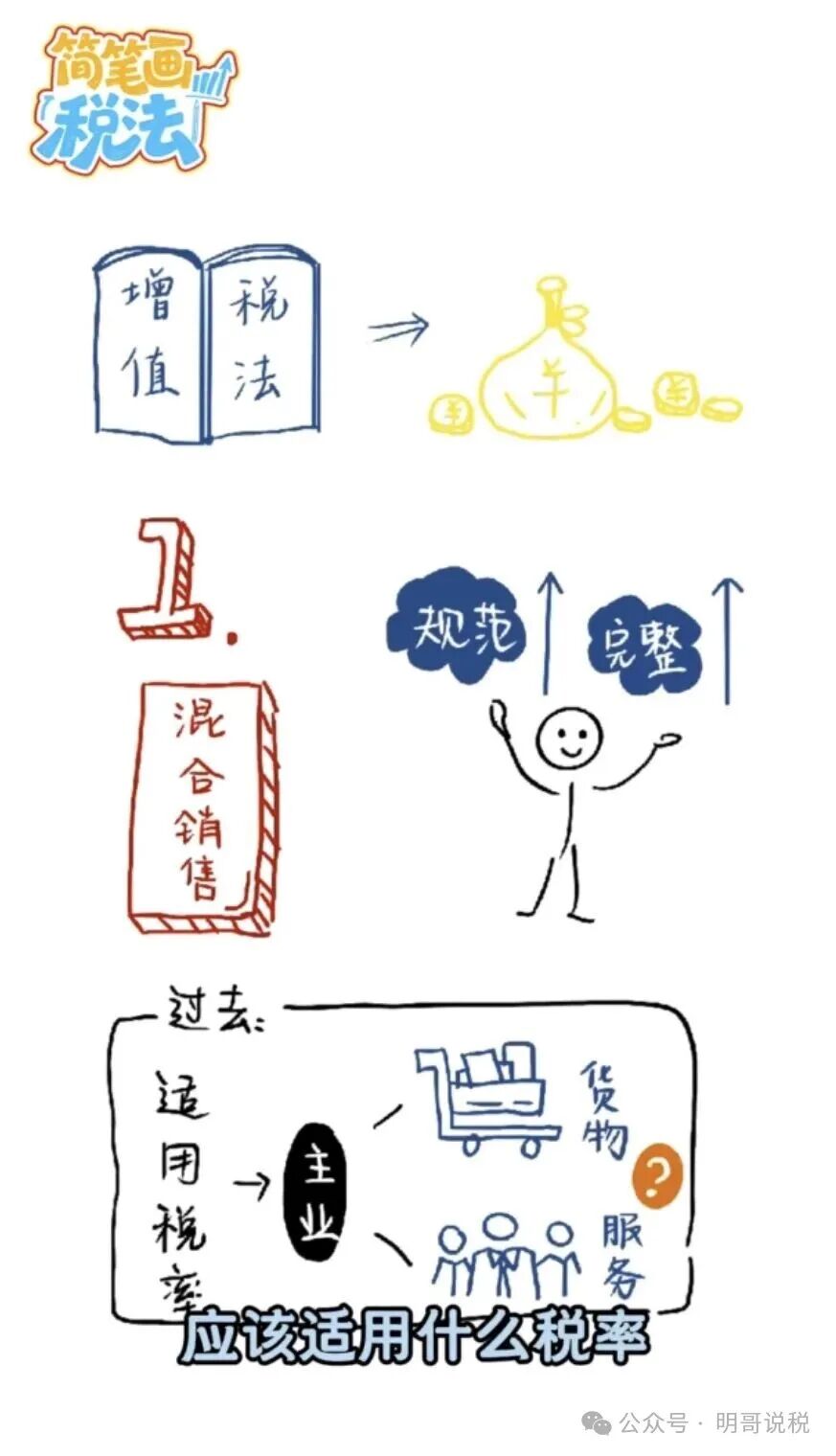

简笔画税法|增值税法施行,这些核心要点必看!

增值税法正式施行,这几个核心要点直接关乎纳税人的真金白银,本期视频就来给大家盘一盘。

第一,混合销售的界定更加规范。

增值税法施行后发生混合销售有了更加规范完整的表述。过去判断混合销售的适用税率主要看公司主业,也就是看纳税人的主营业务是销售货物还是提供服务,以此判断应该适用什么税率。现在判断规则调整了,增值税法明确应该看一项应税交易中的主要业务是什么,这意味着税率征收率怎么选择,得结合应税交易的内容具体进行分析,关键是要找准主要业务。

怎么找主要业务呢?实施条例给了三个放大镜:

一、看各项业务的主地位如何;

二、看交易的核心性质是什么;

三、买卖双方的主要目的在哪。

举个例子,在定制礼服的服务中,既涉及销售货物,又涉及定制服务。但对消费者而言,购买礼服才是这项服务的主要目的,商家同时提供设计服务,只是为了使礼服的款式更让消费者满意。因此销售货物就是定制礼服的主要业务,应该按销售货物的税率缴纳增值税。

第二,视同销售的范围优化了,规则更加合理。

根据新法规定,企业无偿提供服务不再视同应税交易需要交税了。无论是以往常见的公益咨询、免费影音等服务,还是现在很火很常用的 AI 助手,这些纯粹的送免赠服务,无需缴纳增值税了。这体现了增值税法对数字经济包容审慎的监管理念,有效降低了企业的负担。

不过重要提醒,无偿赠送货物或资产依然要视同应税交易。这包括用自己生产或者委托加工的产品给员工发福利、给客户送赠品,或者无偿转让货物、房产、专利技术等,仍需缴税,保持抵扣链条的完整始终是增值税重要的基础。所以新春将至,对企业而言,无论是给客户送小礼品还是给员工派发福利,确保合法合规都尤为重要哦。

总结一下,增值税立法这两大核心要点说明税更注重交易实质,规则更强调清晰合理。对于企业而言,这意味着税务管理需要从粗略框架走向精准分析。

文字內容转载自税乎网