这份文档是国家税务总局衡水市税务局发布的一份税务行政处罚决定书,针对河北明仁堂药业有限公司(以下简称“明仁堂药业”)未履行个人所得税扣缴义务的行为进行处罚。案件的核心在于,税务机关认定该公司股东通过“低价减资后立即引入关联方增资”的操作,规避了本应缴纳的“利息、股息、红利所得”个人所得税。

一、案件基本信息

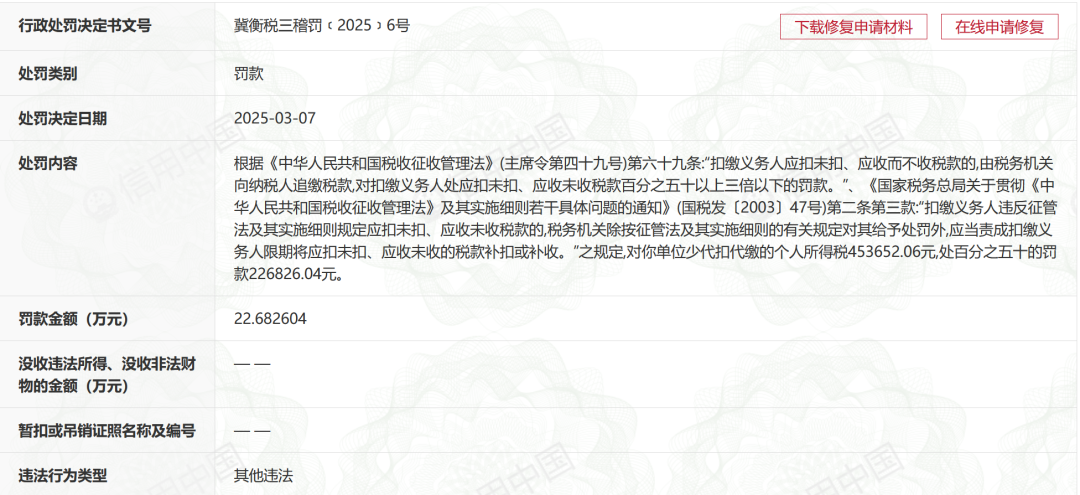

文书号:冀衡税三稽罚(2025)6号

处罚单位:国家税务总局衡水市税务局

被处罚单位(扣缴义务人):河北明仁堂药业有限公司

处罚日期:2025年3月7日

二、违法事实与操作经过

税务机关查明,明仁堂药业在2022年9月进行了一系列资本运作,具体步骤如下:

第一步:股东低价减资

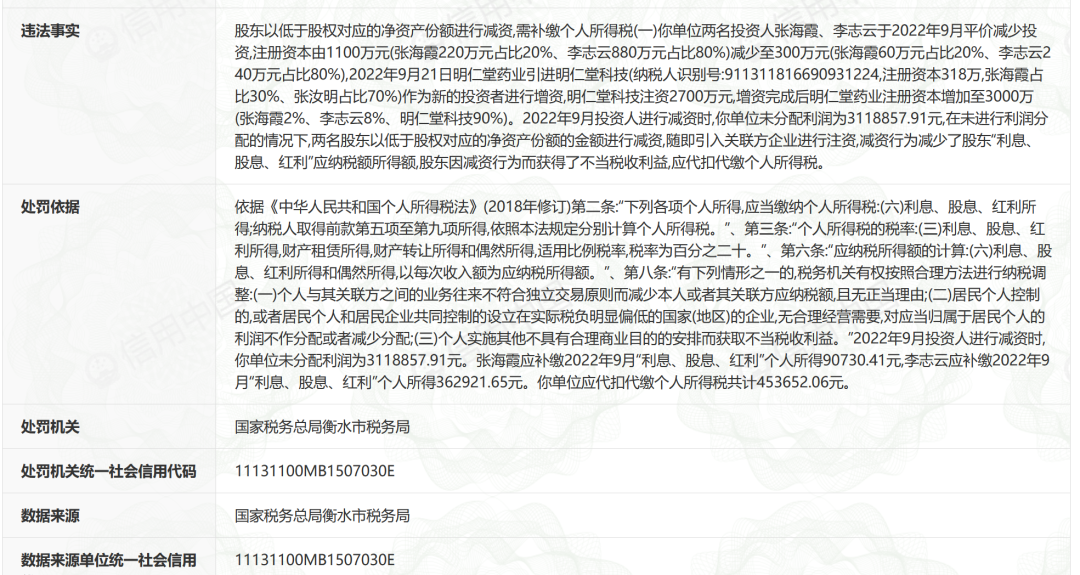

公司原股东张海霞(持股20%)、李志云(持股80%)于2022年9月进行“平价减资”,将公司注册资本从1100万元减少至300万元。两人持股比例保持不变(仍为20%和80%)。

关键点:减资时,公司账面上存在未分配利润3,118,857.91元。税务机关认为,股东在未进行利润分配的情况下,以“低于其股权对应净资产份额的金额”进行减资,实质上相当于从公司取得了等同于利润分配性质的资金。

第二步:关联方高价增资

减资完成后仅数日(2022年9月21日),公司立即引入新的投资者河北明仁堂科技有限公司(以下简称“明仁堂科技”)进行增资。

明仁堂科技注资2700万元,增资完成后,明仁堂药业的注册资本增至3000万元。股权结构变更为:张海霞2%、李志云8%、明仁堂科技90%。

关联关系:明仁堂科技的股东为张海霞(持股30%)和张汝明(持股70%),与明仁堂药业原股东存在关联关系。

三、税务机关的认定与定性

税务机关将上述一系列操作视为一个整体安排,并作出如下认定:

行为性质:股东通过“低价减资”减少了其本应获得的“利息、股息、红利”应纳税所得额,随后立即由关联方高价增资,维持了公司资本规模。这一安排不具有合理的商业目的,其核心目的是为了获取不当的税收利益(即规避个人所得税)。

法律依据:该行为触犯了《中华人民共和国个人所得税法》第八条第三款的规定:“个人实施其他不具有合理商业目的的安排而获取不当税收利益”,税务机关有权进行纳税调整。

纳税义务:股东因减资行为而获得的利益,应被视同“利息、股息、红利所得”,需缴纳20%的个人所得税。明仁堂药业作为支付方,负有代扣代缴义务。

四、处罚结果与计算

应补缴税款:

股东张海霞应补缴个人所得税:90,730.41元

股东李志云应补缴个人所得税:362,921.65元

公司应代扣代缴税款总额:453,652.06元

行政处罚:

处罚事由:明仁堂药业作为扣缴义务人,“应扣未扣、应收未收”上述个人所得税款。

处罚依据:根据《中华人民共和国税收征收管理法》第六十九条。

处罚金额:对应扣未扣的税款453,652.06元,处以50%的罚款,即 226,826.04元。

后续要求:税务机关除给予罚款外,还责成明仁堂药业限期将上述应扣未扣的税款补扣或补收。

五、案例要点与警示

本案例是税务机关运用“反避税”条款打击个人通过复杂资本交易规避纳税义务的典型。它清晰地传递出以下信号:

实质重于形式:税务机关不仅看交易的法律形式(如“减资”、“增资”),更关注交易的经济实质。将“低价减资+关联方增资”视为一个整体,并穿透认定为变相的利润分配。

“合理商业目的”是关键:任何税收安排如果缺乏合理的商业目的,主要目的在于获取税收利益,都可能面临税务机关的纳税调整。

扣缴义务风险:支付所得的单位(本案中的公司)负有法定的代扣代缴义务。如果未能履行,即使不是纳税主体本身,也将面临高额罚款(应扣未扣税款的50%至3倍)。

总结:该文档详细记录了一起因股东以“低价减资、关联方接盘”方式规避个税而被税务机关处罚的案件。核心在于税务机关穿透了交易形式,依据“反避税”条款将减资收益定性为股息红利,追缴了个税并对未履行扣缴义务的公司处以罚款。

以上转自:税乎网(www.taxhu.com)