根据《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)和《财政部 税务总局关于增值税进项税额抵扣等有关事项的公告》(财政部 税务总局公告2026年第13号)以及国家税务总局公告2024年第11号规定,一般纳税人购进国内旅客运输服务,按照以下规定确定可以从销项税额中抵扣的进项税额:

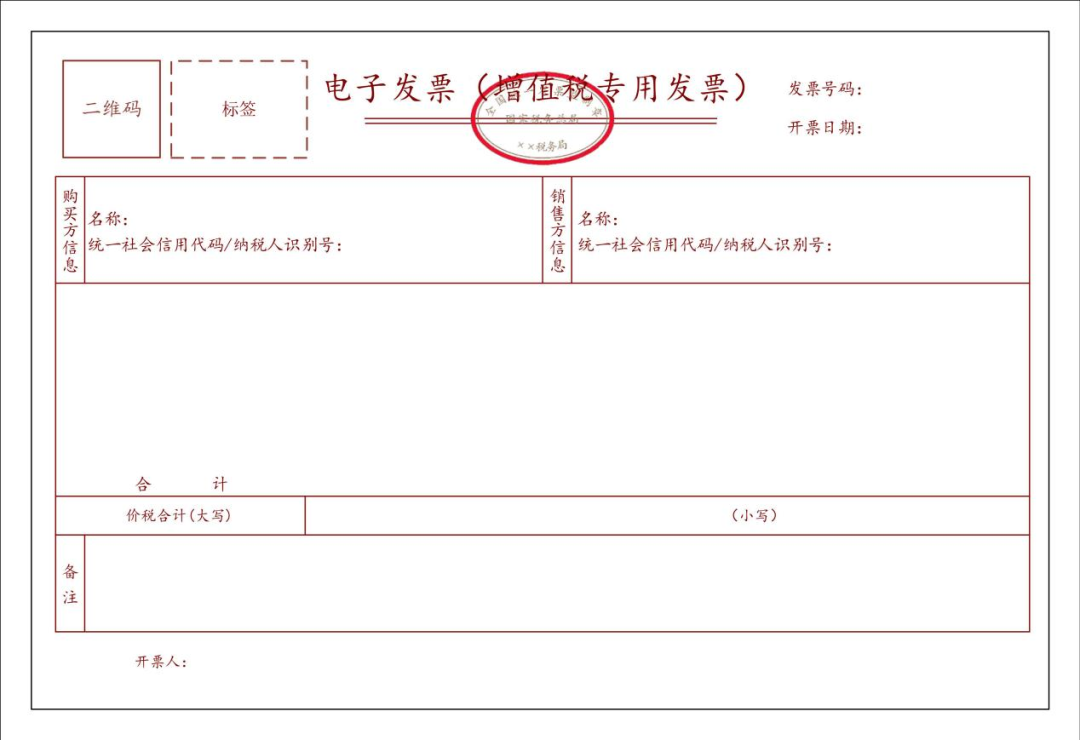

(二)增值税电子普通发票的,为发票上注明的税额

自2024年12月1日起,纳税人取得旅客运输发票需为全面数字化的电子发票,应注明出行人及有效身份证号等信息。

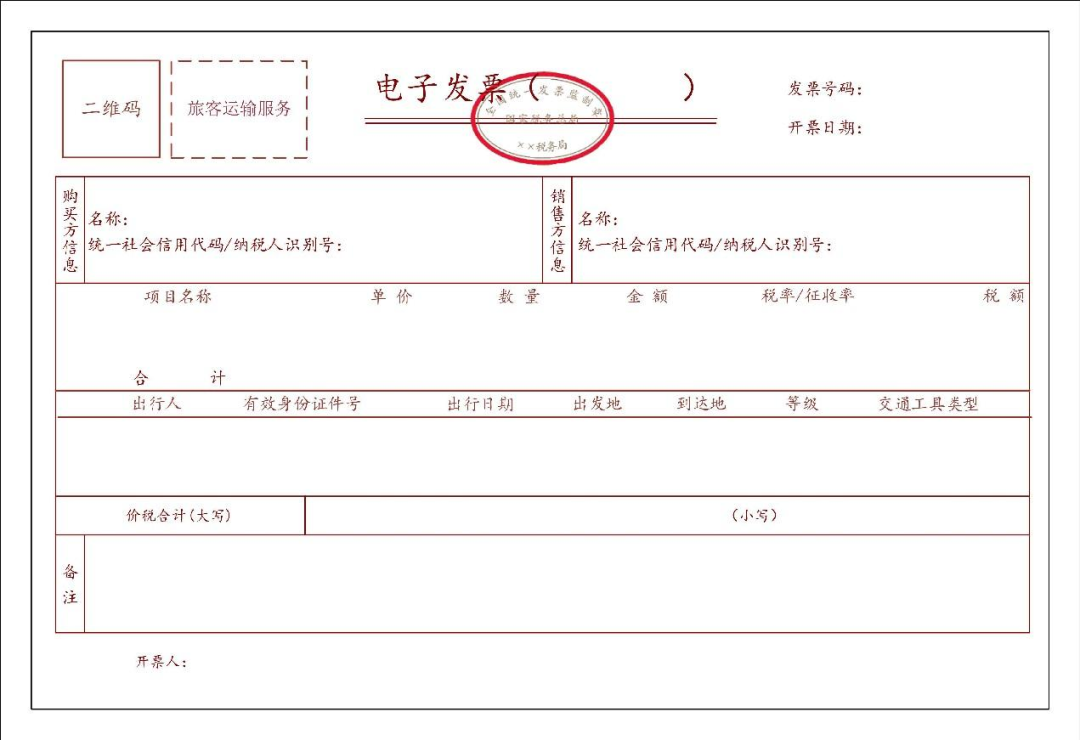

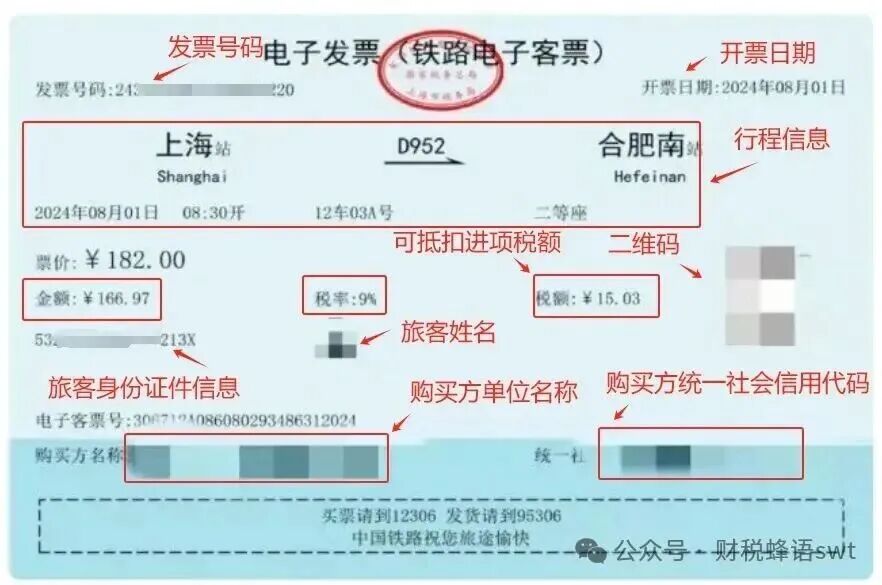

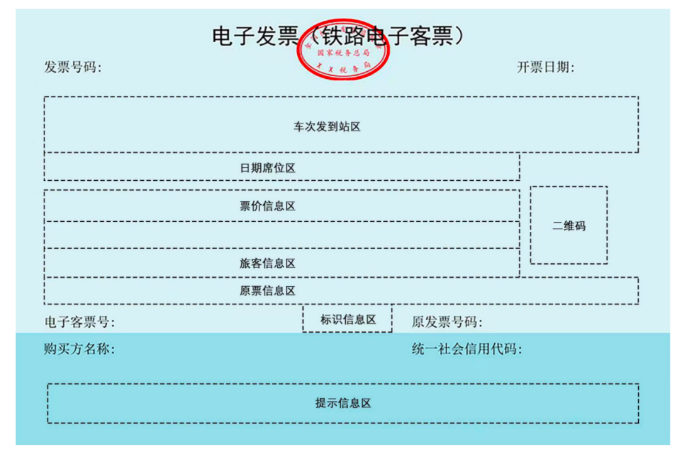

(三)电子发票(铁路电子客票),为发票上列明或包含的增值税税额;

取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

(四)电子发票(航空运输电子客票行程单),为发票上列明或包含的增值税税额;

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

(五)列明旅客身份信息的公路、水路等其他客票

公路、水路等其他旅客运输可抵扣进项税额=票面金额÷(1+3%)×3%

(1)根据《国家税务总局关于国内旅客运输服务进项税抵扣等增值税征管问题的公告》(国家税务总局公告2019年第31号)第一条规定,“国内旅客运输服务”,限于与本单位签订了劳动合同的员工,以及本单位作为用工单位接受的劳务派遣员工发生的国内旅客运输服务。

(2)外籍高管,其因公出差,取得注明护照信息的国内铁路车票,根据财政部 税务总局 海关总署公告2019年第39号第六条规定可以抵扣进项税额。

(3)企业邀请外单位专家授课报销的差旅费不允许抵扣进项;根据《中华人民共和国企业所得税法实施条例》第四十三条规定,企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

根据《国家税务总局关于国内旅客运输服务进项税抵扣等增值税征管问题的公告》(国家税务总局公告2019年第31号)第一条第二项规定,纳税人购进国内旅客运输服务,以取得的增值税电子普通发票上注明的税额为进项税额的,增值税电子普通发票上注明的购买方“名称”“纳税人识别号”等信息,应当与实际抵扣税款的纳税人一致,否则不予抵扣。

因此,取得旅客运输服务数电发票,购买方名称是公司抬头,出行人应注明旅客身份信息;取得铁路、公路、水路等其他客票必须注明旅客身份信息,才能够抵扣进项税额。纳税人手写无效,纳税人不能凭长途客运手撕票抵扣进项税额。

纳税人取得旅行社、航空票务代理等票务代理机构依6%税率开具的代理旅客运输费用电子普通发票,是购进“现代服务-商务辅助服务”,不属于购进国内旅客运输服务,不能适用《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第六条关于其他票据计算抵扣的特殊规定。按照现行进项税抵扣的有关规定,纳税人取得上述电子普通发票,不能作为抵扣凭证。

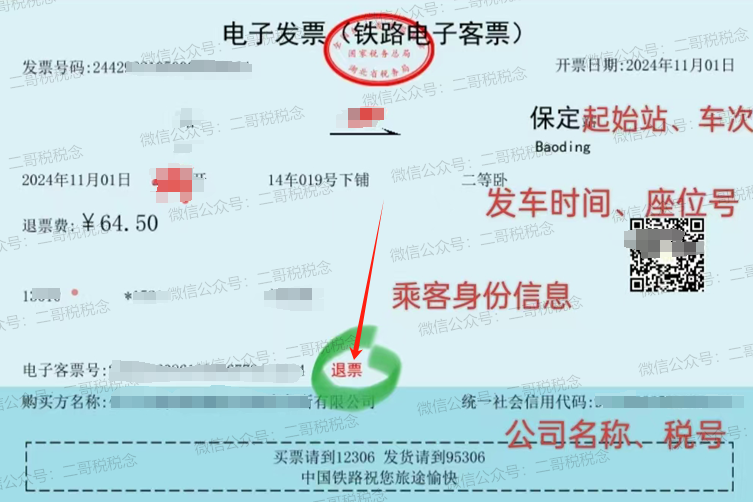

(1)旅客在行程结束或支付退票、改签费用后,可通过铁路12306(包括网站和移动客户端)如实取得电子发票(铁路电子客票)。铁路运输企业根据旅客提供的购买方名称、统一社会信用代码和行程信息等如实开具电子发票(铁路电子客票)。

(2)纳税人为客户办理退票而向客户收取的退票费、手续费等收入属于其他生产生活服务(财税〔2017〕90号),如果取得了6%税率的增值税专用发票,其增值税专用发票上注明的税额,可以从销项税额中抵扣。

(3)旅客取得电子行程单后,因购买方信息填写有误等原因需要换开电子行程单的,航空运输企业或代理企业按规定开具红字电子行程单。

(4)可铁路运输企业办理退票业务开具的电子发票(铁路电子客票)具有抵扣功能

时间:2025-09-17 来源:国家税务总局货物和劳务税司

问题描述:从12306购买火车票,因行程取消办理了退票。请问退票费对应的电子发票(铁路电子客票)能否用于增值税进项税额抵扣?

答复口径:按照《国家税务总局 财政部 中国国家铁路集团有限公司关于铁路客运推广使用全面数字化的电子发票的公告》(2024年第8号)规定,国铁集团所属运输企业、非控股合资公司以及地方铁路企业(统称铁路运输企业)通过铁路客票发售和预定系统办理境内旅客运输售票、退票、改签业务时,可开具电子发票(铁路电子客票)。铁路运输企业办理退票业务开具的电子发票(铁路电子客票)具有抵扣功能,购买方为增值税一般纳税人的,可进行用途确认,按规定办理增值税进项税额抵扣。

https://www.chinatax.gov.cn/chinatax/c102414/c5243187/content.html

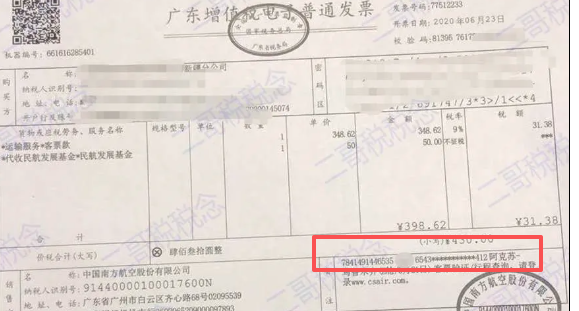

民航发展基金不应纳入进项抵扣的范围。提供国内旅客运输服务的航空企业在收取票款时一并代收的民航发展基金,可以选择开具分类编码为613的不征税增值税电子普通发票。《商品和服务税收分类编码表》中,不征税项目类别下编码6130000000000000000为“代收民航发展基金”。

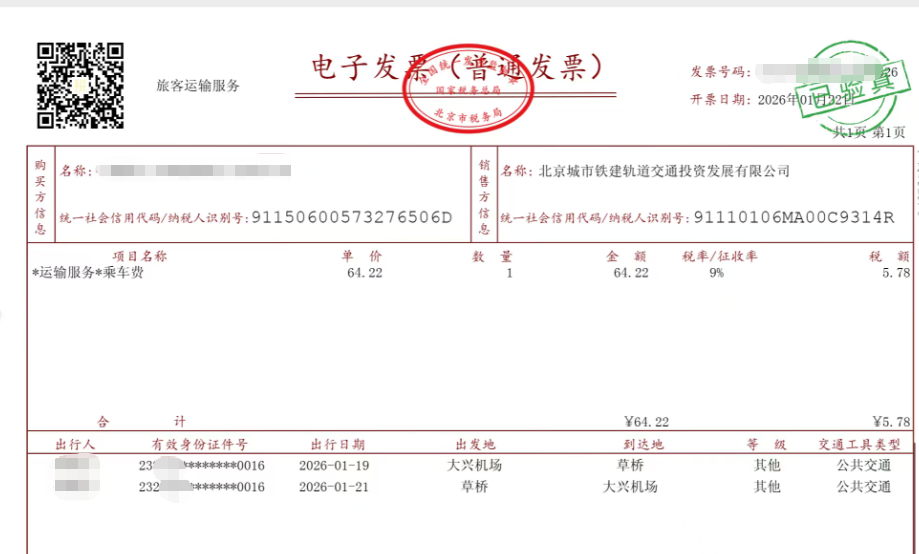

取得滴滴公司开具的如下图的发票,实际上就是前文所说“增值税电子普通发票”,是全面数字化电子发票特定业务(旅客运输服务)发票,可以以发票注明的税额抵扣。

实际上,不仅是网约车,如果取得旅客运输服务特定业务发票,如地铁等,都可以抵扣。

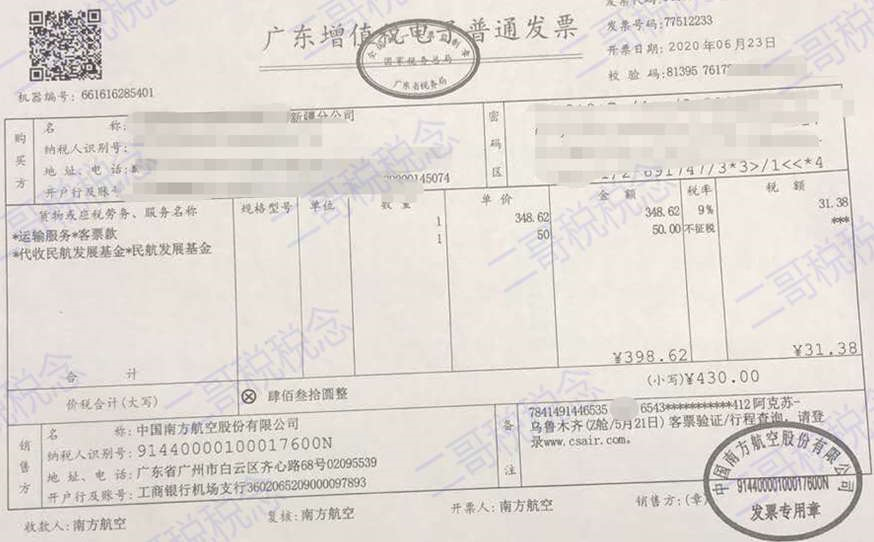

之前网上争议不断的网约车发票,专家说不得抵扣后又能抵扣的增值税电子普通发票如下图。此票只能归类上述第3点“其他客票”。抵扣率只有3%。

(一)《财政部税务总局海关总署关于深化增值税改革有关政策的公告》(财政部税务总局海关总署公告2019年第39号)第六条规定,纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。其中,纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额:

1.取得增值税电子普通发票的,为发票上注明的税额;

2.取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

3.取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

4.取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

按照发票上注明的税额在申报时候抵扣就行了。

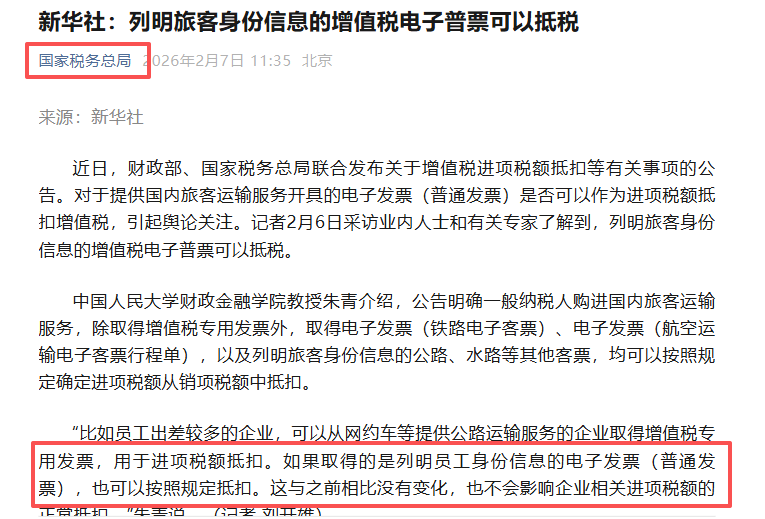

财政部 税务总局公告2026年第13号这个新政出台后,规定如下

(二)一般纳税人购进国内旅客运输服务,除取得增值税专用发票外,按照以下规定确定可以从销项税额中抵扣的进项税额:

1.取得电子发票(铁路电子客票)、电子发票(航空运输电子客票行程单)的,为发票上列明或包含的增值税税额;

2.取得列明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输可抵扣进项税额=票面金额÷(1+3%)×3%

一开始我们认为是取消了增值税电子普通发票的抵扣。

但是后面总局又转发新华社公众号文章说可以。

按13号文的计算方法,如果后续没有文件,那取得的是列明员工身份信息的电子发票(普通发票)只能归类到取得列明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输可抵扣进项税额=票面金额÷(1+3%)×3%

那既然这样理解,那这张飞机票算不算其他客票?备注栏有实名信息。

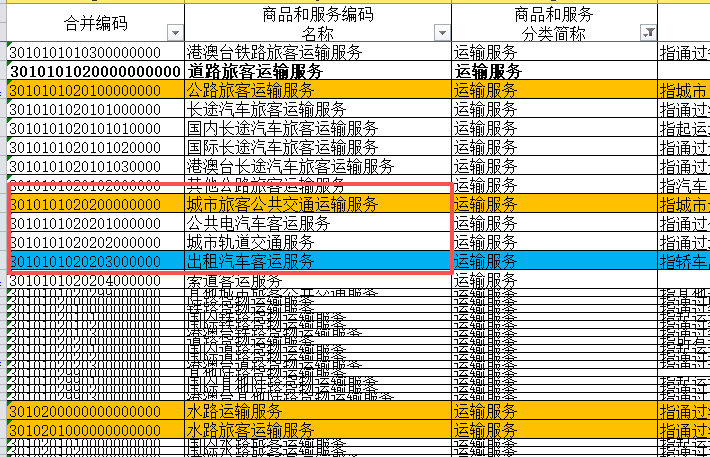

如果你非要说不是,那网约车也不属于公路、水路运输服务,在税收编码目录分类,它和地铁这类客运运输都属城市旅客公共交通运输服务,也不是购进的公路、水路,也只能放到等里面,还是购进的城市旅客公共交通运输服务。

但是现在总局背书,这个网约车能抵扣,那这些飞机票呢?我是不是可以理解也归类到这里了??

能不能抵扣,你们来说说呢?如果能抵扣,人家开的9%,你也是按3%换算吗?

太奇怪了,还是明确一下其他客票的口径吧,包括涵盖哪些类型公路,水路,等包括航空不?还有票种是否包括增值税电子普通发票诸如此类的口径,还有明确一下价税分离的是按含税价换算还是什么,这些说实话,光说了一个网约车抵扣不变,下面真的不好操作,不知道如何操作,还有就是不敢操作。

(一)增值税专用发票、铁路电子客票、航空运输电子客票行程单

1.销售方

(1)一般纳税人开具的增值税专用发票的金额及税额应填列在《增值税及附加税费申报表附列资料(一)》(本期销售情况明细)第1至2列“开具增值税专用发票”栏次中。

(2)一般纳税人开具的电子发票(铁路电子客票)、航空运输电子客票行程单的金额及税额应填列在《增值税及附加税费申报表附列资料(一)》(本期销售情况明细)第3至4列“开具其他发票”栏次中。

2.购进方

纳税人购进国内旅客运输服务,取得增值税专用发票、铁路电子客票、航空运输电子客票行程单,按规定可抵扣的进项税额,在申报时填写在《增值税纳税申报表附列资料(二)》“(一)认证相符的增值税专用发票”对应栏次中。

(二)增值税电子普通发票、纸质行程单、纸质铁路车票、公路、水路等其他客票

按规定可抵扣的进项税额,在申报时填写在《增值税纳税申报表附列资料(二)》第8b栏“其他”中,同时需要填写第10栏统计栏次(四)本期用于抵扣的旅客运输服务。

来源:言税、二哥税税念、财蜂税语swt、探究税务合规之道、麒麟扒税等