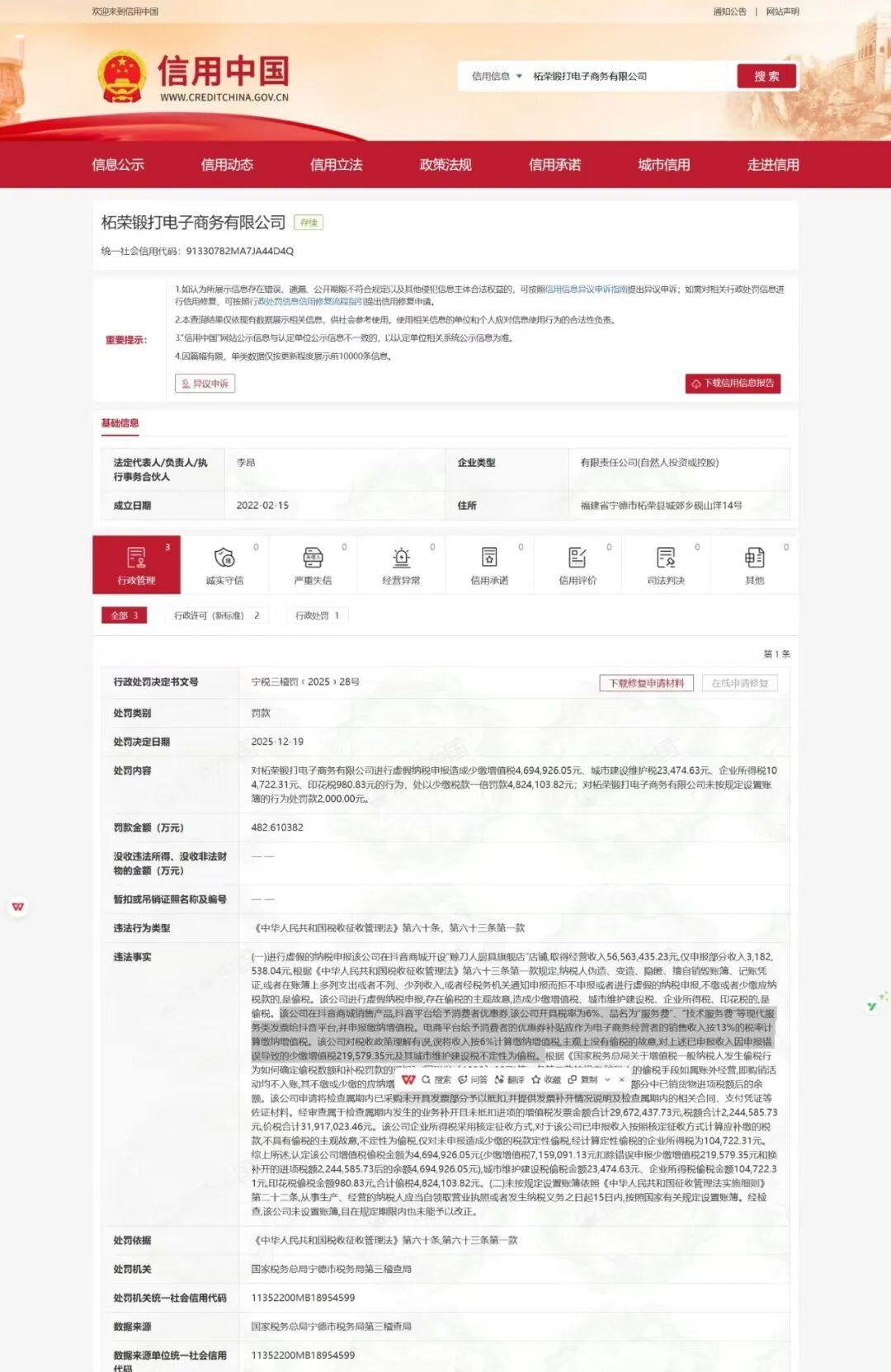

行政处罚决定书文号:宁税三稽罚﹝2025﹞28号

处罚类别:罚款

处罚决定日期:2025-12-19

处罚内容:对柘荣锻打电子商务有限公司进行虚假纳税申报造成少缴增值税4,694,926.05元、城市建设维护税23,474.63元、企业所得税104,722.31元、印花税980.83元的行为,处以少缴税款一倍罚款4,824,103.82元;对柘荣锻打电子商务有限公司未按规定设置账簿的行为处罚款2,000.00元。

罚款金额(万元):482.610382

违法行为类型:《中华人民共和国税收征收管理法》第六十条,第六十三条第一款

违法事实:

(一)进行虚假的纳税申报

该公司在抖音商城开设“赊刀人厨具旗舰店”店铺,取得经营收入56,563,435.23元,仅申报部分收入3,182,538.04元,根据《中华人民共和国税收征收管理法》第六十三条第一款规定,纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。该公司进行虚假纳税申报,存在偷税的主观故意,造成少缴增值税、城市维护建设税、企业所得税、印花税的,是偷税。

该公司在抖音商城销售产品,抖音平台给予消费者优惠券,该公司开具税率为6%、品名为“服务费”、“技术服务费”等现代服务类发票给抖音平台,并申报缴纳增值税。电商平台给予消费者的优惠券补贴应作为电子商务经营者的销售收入按13%的税率计算缴纳增值税。该公司对税收政策理解有误,误将收入按6%计算缴纳增值税,主观上没有偷税的故意,对上述已申报收入因申报错误导致的少缴增值税219,579.35元及其城市维护建设税不定性为偷税。

根据《国家税务总局关于增值税一般纳税人发生偷税行为如何确定偷税数额和补税罚款的通知》(国税发〔1998〕66号)第一条第二款的规定,纳税人的偷税手段如属账外经营,即购销活动均不入账,其不缴或少缴的应纳增值税额即偷税额为账外经营部分的销项税额抵扣账外经营部分中已销货物进项税额后的余额。该公司申请将检查属期内已采购未开具发票部分予以抵扣,并提供发票补开情况说明及检查属期内的相关合同、支付凭证等佐证材料。经审查属于检查属期内发生的业务补开且未抵扣进项的增值税发票金额合计29,672,437.73元,税额合计2,244,585.73元,价税合计31,917,023.46元。该公司企业所得税采用核定征收方式,对于该公司已申报收入按照核定征收方式计算应补缴的税款,不具有偷税的主观故意,不定性为偷税,仅对未申报造成少缴的税款定性偷税,经计算定性偷税的企业所得税为104,722.31元。

综上所述,认定该公司增值税偷税金额为4,694,926.05元(少缴增值税7,159,091.13元扣除错误申报少缴增值税219,579.35元和换补开的进项税额2,244,585.73后的余额4,694,926.05元),城市维护建设税偷税金额23,474.63元、企业所得税偷税金额104,722.31元,印花税偷税金额980.83元,合计偷税4,824,103.82元。

(二)未按规定设置账簿

依照《中华人民共和国征收管理法实施细则》第二十二条,从事生产、经营的纳税人应当自领取营业执照或者发生纳税义务之日起15日内,按照国家有关规定设置账簿。经检查,该公司未设置账簿,且在规定期限内也未能予以改正。

处罚依据:《中华人民共和国税收征收管理法》第六十条,第六十三条第一款

处罚机关:国家税务总局宁德市税务局第三稽查局

处罚机关统一社会信用代码:11352200MB18954599

数据来源:国家税务总局宁德市税务局第三稽查局

数据来源单位统一社会信用代码:11352200MB18954599

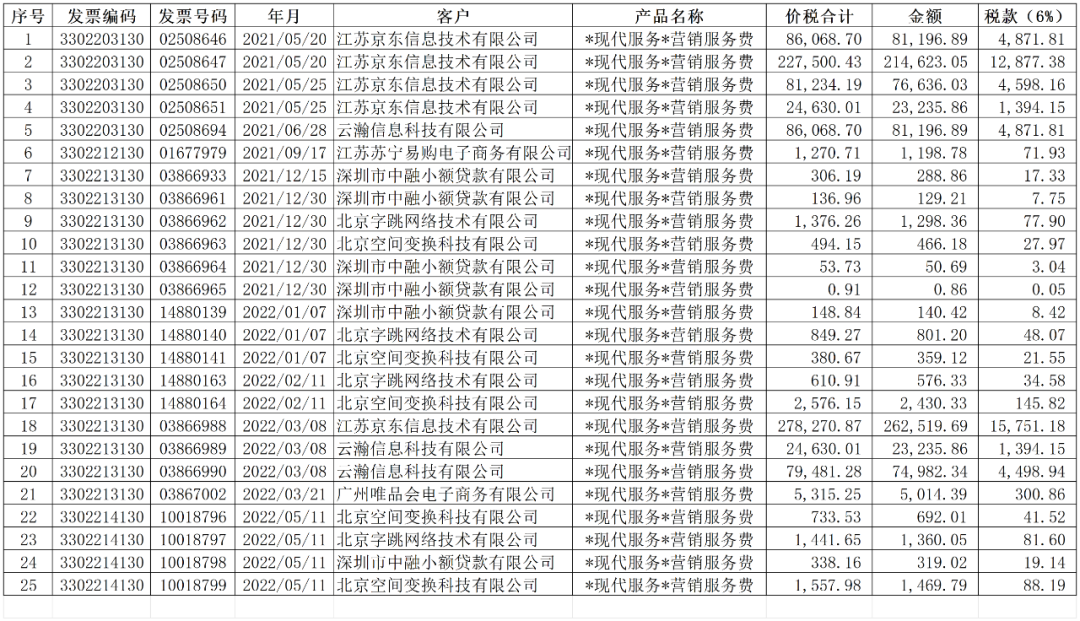

某上市公司子公司销售货物取得的平台补贴开6%服务费发票,被定性为偷税

行政处罚相对人:贝因美(宁波)电子商务有限公司

违法事实:2021-2022年经营期间,你单位通过抖音、京东、苏宁、唯品会等线上平台向客户销售奶粉等产品,其中:直接向客户(消费者)收取货款的已按13%税率向税务机关申报纳税;向平台收取货款的,因平台有优惠补贴、优惠、京豆、京券、礼金优惠等方式让利给客户,应各平台要求,你单位向平台单位开具6%税率的增值税专用发票,开票内容为营销服务费、推广支持服务费等,按6%税率申报纳税。经统计,2021-2022年度你单位向各平台按6%增值税税率开具61份增值税专用发票,具体明细如下:

处罚依据:《中华人民共和国税收征收管理法》第六十三条第一款、《中华人民共和国行政处罚法》第三十二条第(一)项

处罚结果:对你单位上述违法事实,处以所偷增值税86082.93元的百分之五十的罚款,计43041.47元;对你单位上述违法事实,处以所偷城市维护建设税6025.80元的百分之五十的罚款,计3012.90元。

处罚单位:国家税务总局宁波市税务局第三稽查局

处罚日期:2024-01-15

那么,增值税法实施后,类似上面案例中平台消费补贴该如何申报缴纳增值税呢?

增值税法 第十七条 销售额,是指纳税人发生应税交易取得的与之相关的价款,包括货币和非货币形式的经济利益对应的全部价款,不包括按照一般计税方法计算的销项税额和按照简易计税方法计算的应纳税额。

小编个人理解,增值税法实施后,平台消费补贴属于与销售货物相关的价款,应按销售货物的税率开票和缴纳增值税。