增值税法新规下,企业餐费福利处理不当,将直接引发税负成本与合规风险。具体如何操作?一文为您讲清。

01

员工餐费是否需要缴纳增值税?

2026年1月1日起《增值税法》正式实施。此次《增值税法》最显著的变化之一,是大幅缩减了“视同销售”的范围。

新法仅保留三项视同应税行为:

(一)单位和个体工商户将自产或者委托加工的货物用于集体福利或者个人消费;

(二)单位和个体工商户无偿转让货物;

(三)单位和个人无偿转让无形资产、不动产或者金融商品。

其中最引人关注的是,“无偿提供服务”不再被纳入视同销售范畴。

这意味着,判定一项服务(包括餐饮服务)是否需要缴纳增值税,其核心标准回归到了增值税的基本原理:该项服务是否为“有偿”提供。

因此,对于员工就餐服务而言,如果属于无偿提供,则不需要缴纳增值税。

02

还需要交哪些税?

基于上述原则,我们可以将企业为员工提供就餐的常见形式分为三类,其税务处理也各不相同:

情形一:经营内部食堂,免费向员工提供

这是最为典型的情形。企业自主经营食堂,承担全部食材采购、人工支出以及场地使用等相关成本,员工则无需支付任何费用。在这种情况下,涉及的增值税、个人所得税以及企业所得税的处理方式具体如下:

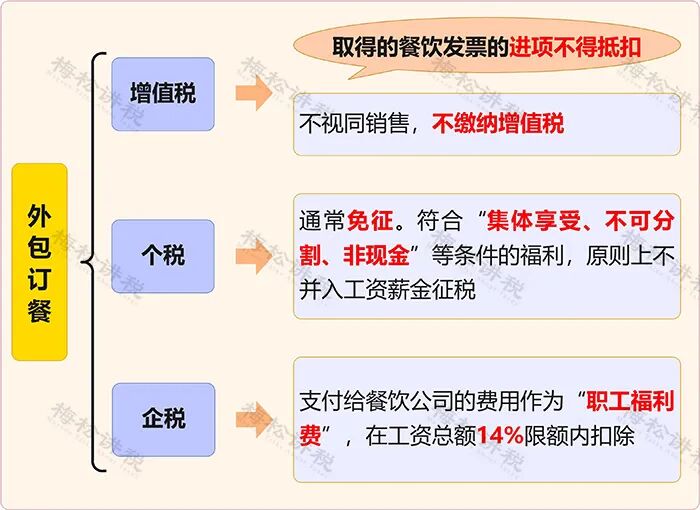

情形二:与外部餐饮单位合作,为员工统一订餐并承担费用

企业统一向餐饮公司订购午餐并支付相关费用,随后免费将这些午餐发放给员工。在这种情况下,涉及的增值税、个人所得税以及企业所得税的处理方式具体如下:

情形三:向员工发放餐饮补贴或用餐券

企业不直接提供餐饮,而是向员工发放现金补贴,或与特定餐饮商户合作的定额用餐券。在这种情况下,涉及的增值税、个人所得税以及企业所得税的处理方式具体如下:

关键提醒:关注进项税与所得税边界

增值税:无论上述哪种形式,企业为员工福利采购餐饮服务或食材所对应的增值税进项税额,原则上均不可抵扣。这是税务合规中务必注意的风险点。

个人所得税:根据现行规定,若企业以“误餐补助”名义发放补贴,且符合规定标准(如按财政部门规定的标准,因公在城市郊区工作不能返回就餐的),可免征个人所得税。但普遍性的、人人有份的餐饮补贴或免费就餐福利,通常需并入员工工资薪金,计算缴纳个人所得税。企业需履行代扣代缴义务。

03

企业合规应对建议

1、精确核算与定性:明确界定员工就餐福利的性质(包括经营性食堂、外包配餐或补贴形式),并据此开展规范的财务与税务处理。

2、规范票据管理:获取合规有效的票据(如食材采购发票、餐饮服务发票、预付卡销售发票),即使不具备抵扣条件,也应完整入账作为成本费用的合法凭证。

3、优化福利模式:在合法合规的前提下,可综合评估各类就餐形式的总体成本(含税成本、个人所得税负担、管理复杂度等因素),选择最适合企业实际情况的方案。例如,针对需要加班或在特定场所工作的员工,符合相关规定的"误餐补助"可能成为更为理想的选择。

综上所述,在新增值税法规框架下,企业为员工提供就餐服务的增值税处理原则已更为明确:核心判断标准在于"是否具有有偿性"。若为无偿提供,则不涉及增值税问题,但随之而来的进项税不可抵扣以及潜在的个人所得税风险,仍需企业财税人员进行精准把握与妥善处理。