(一)自然人取得2025年8月8日起(含当日)新发行国债、地方政府债券、金融债券的利息。一次性收取利息的,以对应计息期月均分摊的利息,确定月销售额。

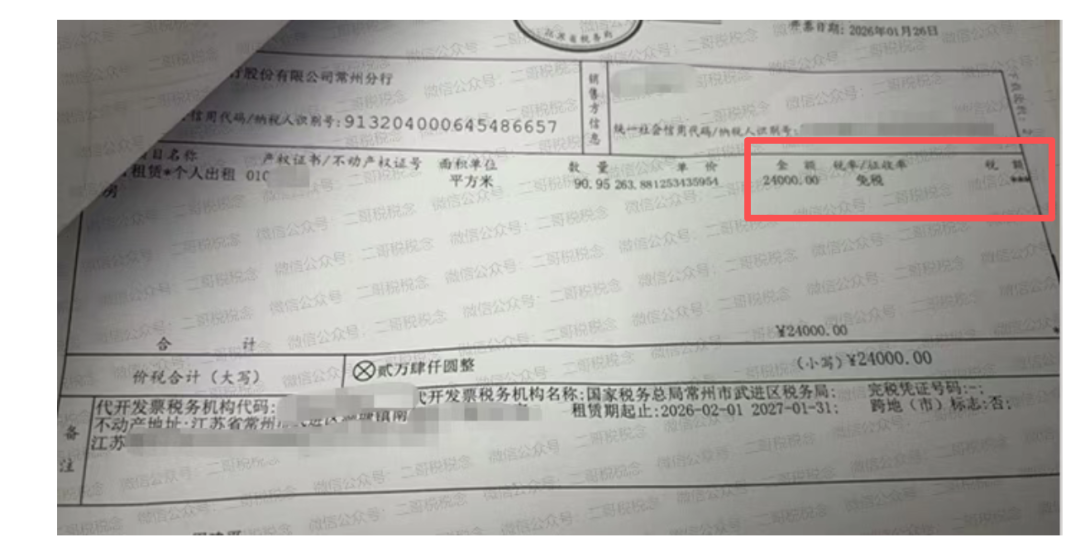

(二)自然人出租不动产。一次性收取租金的,以对应租赁期月均分摊的租金,确定月销售额。

(四)自然人报废产品出售者通过“反向开票”销售报废产品,并由资源回收企业按照规定办理增值税等税费代办申报。

(五)保险代理人为保险企业提供保险代理服务,并由保险企业按照规定办理增值税等税费代办申报。证券经纪人、信用卡和旅游行业代理人比照执行。

(六)国家税务总局规定的其他情形。

2、自然人应当以当月发生全部应税交易的销售额,适用月销售额10万元的起征点标准,不能将一部分销售额分拆出来,单独适用按次纳税的起征点标准,也不能适用季度销售额30万元的起征点标准。

举例说明自然人发生不同情形的应税交易,在政策适用方面的不同:

情况1:自然人甲在2026年1月出租不动产一次性收取全年租金12万元(不含增值税,下同),提供咨询服务取得收入1万元。由于其1月发生本公告第二条规定的特定情形,应以当月发生全部应税交易的销售额,即1月分摊的租金1万元与咨询服务收入1万元,合计2万元,适用10万元起征点标准。由于其未达起征点标准,因此甲自然人在2026年1月可以免征增值税。

情况2:续上例,自然人甲在同年3月自互联网平台企业取得设计服务收入9万元,并由互联网平台企业按照规定办理增值税等税费代办申报;当月还提供咨询服务取得收入0.05万元。其1月一次性收取的全年租金收入分摊至3月是1万元,与设计服务收入9万元、咨询服务收入0.05万元相加,因此3月份合计销售额为10.05万元,达到月销售额10万元起征点标准,应当就其全部销售额10.05万元计算缴纳增值税。甲不得将租金、咨询服务和设计服务收入分拆,各自适用月销售额10万元和每次(日)1000元的起征点标准。