猫叔提醒,这些行为不要再有了。一起来看看吧!

工资“两税”监管来了!

随州市税务局对企业的工资薪金税前扣除金额与个税申报金额进行了比对,开展“‘两税’工资薪金差异”风险比对行动,对企业的“两税”工资薪金实行联动管理。具体查处了以下违法行为:

工资一直是税务局监管的重点对象,究竟该怎么防范风险、规避风险呢?

企税和个税的工资薪金是怎么做比对的?

两者差异的原因有哪些?

一、两者稽核比对的数据来源

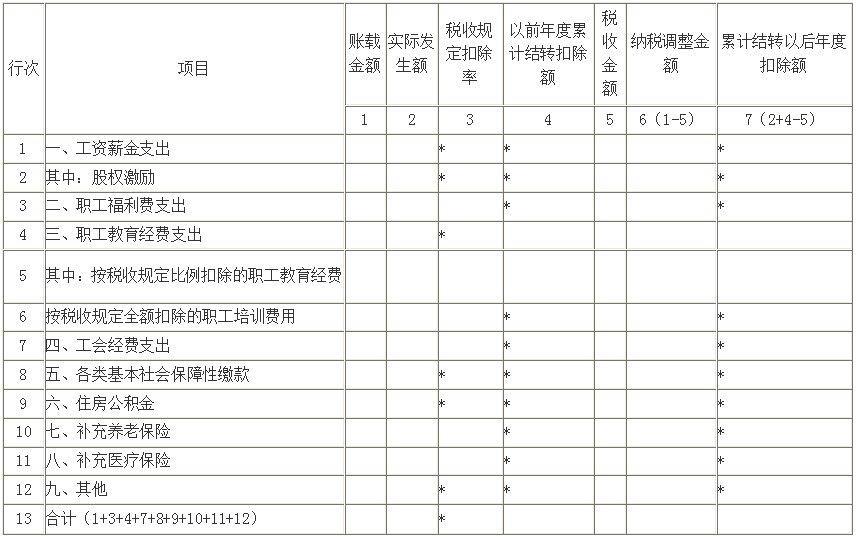

1、企业所得税税前扣除的工资薪金

企业所得税税年度纳税申报表中《职工薪酬支出及纳税调整明细表》

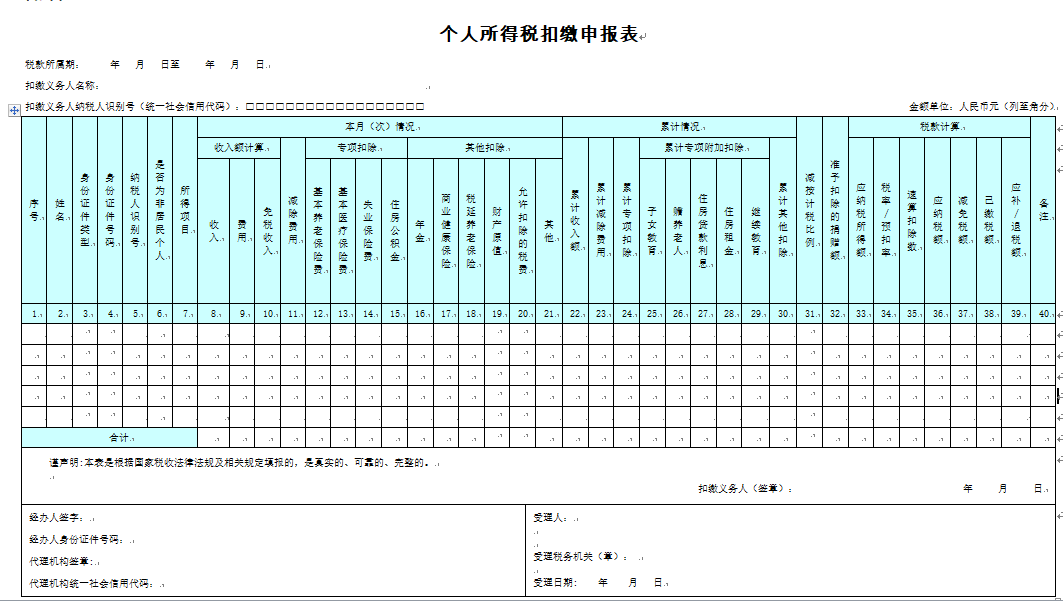

2、个人所得税的工资薪金所得

个人所得税扣缴申报表中的全年累计收入额

二、两者差异的原因有哪些?

1、正常的、合理的原因

(1)计提了年终奖

企业当年预提的年终奖在次年5月31日之前发放的, 可以在当年税前扣除,但个税是实际发放时(次年)才扣缴,形成了差异。

(2)拖延了员工的工资

企业账面上计提了员工的工资,但拖延至次年5月31日之前发放,个税在次年实际发放时才扣缴,形成了差异。

2、不合理的原因

(1)多列工资薪金支出

比如,企业伪造了工资发放明细表虚列成本以及工资薪金的核算范围不正确等

(2)少申报工资薪金收入

主要有以下情形:

a.员工发放了工资,但未申报个税,或者按照较低的收入申报个税;

b.企业多数员工的工资薪金收入常年处于5000元以下,其他收入通过报销形式发放;

c.部分员工现金发放工资,不申报个税;

税局怎么查工资?

一般从这4个方面入手!

一、工资凭证全链条真实性核查

- 基础凭证交叉核验

调取企业人员花名册、电子考勤记录、工资明细账、员工签字工资条(含电子签收回执),重点比对银行代发流水与工资表金额一致性,现金发放占比超 50% 且无完整签收记录将触发预警。

- 凭证合规性审查

核查工资表签名笔迹一致性、银行卡归属地与员工实际工作地匹配度、考勤全勤但工资异常扣减等疑点,发现伪造凭证直接启动现场核查。

二、职工人数与薪酬标准合理性校验

- 三方人数交叉比对

通过金税四期系统联动个税申报人数、社保缴存人数、银行代发账户数,三者差异超合理范围(通常 ±5%)即触发风险预警,重点核查 “虚增人头”“离职员工仍发薪” 等情况。

- 薪酬水平多维分析

- 灵活用工真实性穿透

依据 2025 年灵工涉税新规,核查平台用工是否存在 “假外包、真雇佣”—— 若从业人员收入全部来自单一平台且符合劳动关系要件,将重新定性并追征社保个税。

三、账实差异精准核查

- 核心科目比对

分析 “应付职工薪酬” 科目与实际发放总额差异,长期挂账(超 3 个月)且无合理解释的计提工资,将被认定为虚增成本。

- 福利性支出并入核查

将餐补、交通补、通讯补等津贴补贴,以及补充养老保险、企业年金等纳入工资总额核算,核查是否足额代扣个税。

- 费用化工资溯源

筛查 “管理费用 - 报销” 科目异常大额支出,若存在固定额度无凭证报销(如每月固定报销办公用品费),视为变相发放工资,需补缴个税与企业所得税。

四、跨部门数据联动核验

- 核心系统数据比对

- 资金流向穿透监管

银行数据:监控企业 “公转私” 固定周期转账、大额现金提现(月超 50 万需提供工资用途证明),追踪股东 / 高管个人账户与员工账户的异常资金往来;

注意了,这7个风险点

赶紧对照自查!

为啥税务局一查工资就会有问题?请对照自查一下,企业是否存在以下25个风险点。

一、虚列人员:人员信息不真实

表现形式:

1.个人所得税申报的人员数跟缴纳社保的人员数差异较大;

2.隐藏人数,从而达到小微企业标准来享受小微企业所得税优惠政策;

3.非法获取个人信息,虚列人数分解高工资达到少缴个人所得税的目的;

4.未将聘用的退休人员、临时用工人员纳入公司员工范畴;

5.会计编制的工资发放记账凭证附件仅为银行代发工资的支付证明,而没有人员明细;

6.未及时删除离职人员信息,存在已离职员工仍申报个人所得税的现象

自查建议:

1.重点检查工资表上的员工是否属于公司真实的人员,是否存在虚列名册、假发工资现象;

2.重点检查企业工资表中是否存在人员已离职、甚至已死亡等,但仍然申报个人所得税,未及时删除人员信息的现象;

3.现金发放工资:检查是否留有真实的员工签字领取记录;检查与签字人员是否签订了劳动合同书。

二、工资薪金所得不符合规定

表现形式:

1.公司员工工资长期为0或1元;

2.大部分员工工资都是5000元或者临近5000元;

3.个人所得税申报时的工资薪金跟企业所得税汇算清缴时填报的工资薪金差距较大;

4.公司存在让员工寻找费用发票,以费用报销的形式冲抵工资薪金的现象;

5.公司每月以误餐补助名义发给职工的补贴、津贴,未并入当月工资、薪金所得扣缴个人所得税;

6.公司每月定期发给员工的出差补助,未并入当月工资、薪金所得扣缴个人所得税。

自查建议:

1.严格根据工资薪金范围的具体规定进行会计处理;工资薪金范围是指企业每一纳税年度支付给在本企业任职或者受雇的员工的所有现金形式或者非现金形式的劳动报酬;

2.严格检查公司有关工资薪金的安排,不得以减少或逃避税款为目的。

三、故意或非主观计算有误:工资薪金所得个人所得税计算有误

表现形式:

1.非主观故意的技术性错误。主要包括金额填写错误、计算错误、适用税率错误、因政策理解有误导致的错误等

2.专项附加扣除存在人为的错误,故意少交个人所得税。

自查建议:

1.重点检查工资表中代扣个人所得税金额是否依法按照税法规定计算;2.个人所得税专项附加扣除信息的真实性、准确性和完整性由职工本人负责,公司应告知职工相应的义务及提供虚假信息应承担的责任个人所得税计算非主观故意的技术性错误。

四、随意变更适用税目:适用税目不正确

表现形式:

将“劳务报酬所得”转化为“工资薪金所得”,有意或无意的将高税率项目转化为低税率项目;

自查建议:

重点检查各类所得的划分是否正确,是否存在人为违规划分的情况

五、未依法代扣代缴个税

表现形式:

1.公司工资表中始终申报老板一个人或长期只给1-2个员工申报个人所得税;

2.规模较大或经营状况较好的单位长期申报税额为0;

3.部分员工虽然发放工资但是无正当理由未代扣个人所得税;

4.公司年终向自然人股东分红但是未代扣个人所得税;

5.公司通过现金发放工资但是未代扣个人所得税。

自查建议:

重点检查企业工资表上的人员是否均在金税三期个税申报系统中依法申报了“工资薪金”项目个人所得税

六、多次适用年终奖计税办法:年终奖处理不恰当

表现形式:

1.关于年终奖,公司为职工统一选择适用一次性奖金或者计入综合所得;

2.公司存在一个纳税年度多次使用年终奖个人所得税计税办法的情况

自查建议:

1.公司不同收入的职工,专项附加扣除情况不同的职工,不适宜统一选择年终奖处理方式,应由纳税人自行选择;

2.在一个纳税年度内,对每一个纳税人,年终奖个人所得税计税办法只允许采用一次。

七、未按规定适用减免政策:减免所得税不合规

表现形式:

1.虚构残疾人证明减征个人所得税2.企业为职工统一购买的健康商业保险产品不符合规定,也在个人所得税前进行了扣除

自查建议:

1.重点检查职工特殊身份的真实性,如残疾人、烈属等;2.符合规定的商业健康保险产品,是指保险公司参照个人税收优惠型健康保险产品指引框架及示范条款开发的、符合条件的健康保险产品,企业在为职工购买前应严格甄别保险条款。