1

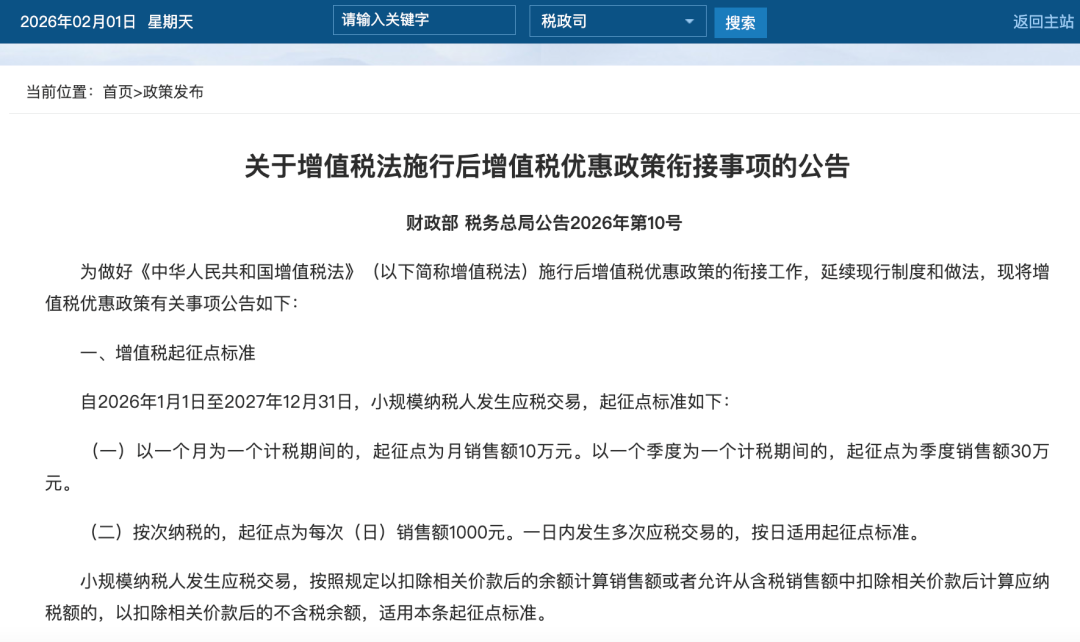

1月31日,财政部、国家税务总局公布《关于增值税法施行后增值税优惠政策衔接事项的公告》(以下简称《公告》),调整了增值税起征点,达不到起征点标准的纳税人不用缴纳增值税。

《公告》对有关问题明确如下:

根据《公告》,自2026年1月1日至2027年12月31日,小规模纳税人发生应税交易,起征点标准如下:

(一)以一个月为一个计税期间的,起征点为月销售额10万元。以一个季度为一个计税期间的,起征点为季度销售额30万元。

(二)按次纳税的,起征点为每次(日)销售额1000元。一日内发生多次应税交易的,按日适用起征点标准。

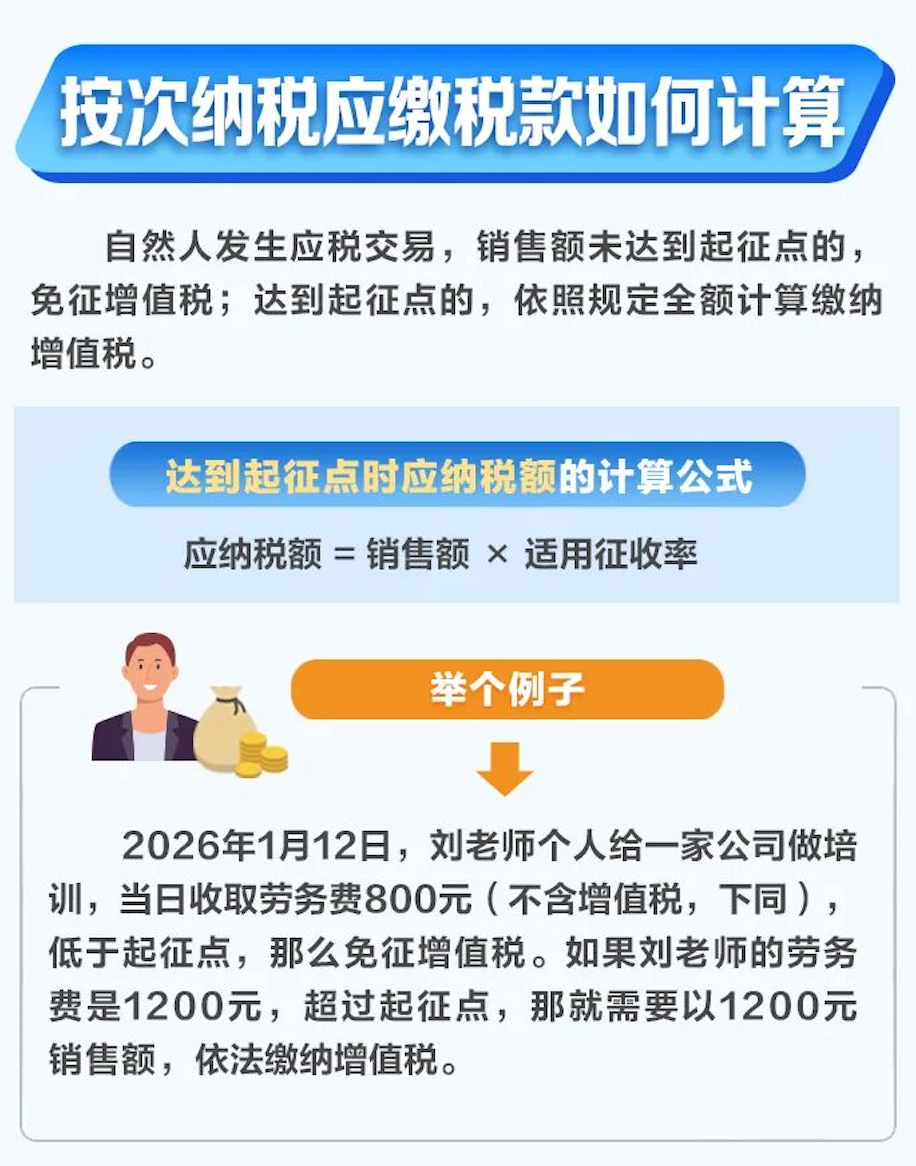

此次增值税按次纳税起征点提高对个人是一个重大利好,一个重大变化是将此前按次纳税的起征点从最高500元提高至1000元。另外,起征点规则变化很大,以前适用对象仅限于个人,而现在扩大到“小规模纳税人”,即年应征增值税销售额未超过五百万元的纳税人。具体到个人是如何计算呢?

也就是说,像专家学者给高校、企业授课的劳务费,每次或每天低于1000元,将不用缴纳增值税。个人跑外卖、撰稿等打零工每次(每天)低于1000元,也不用缴纳增值税!

补充:

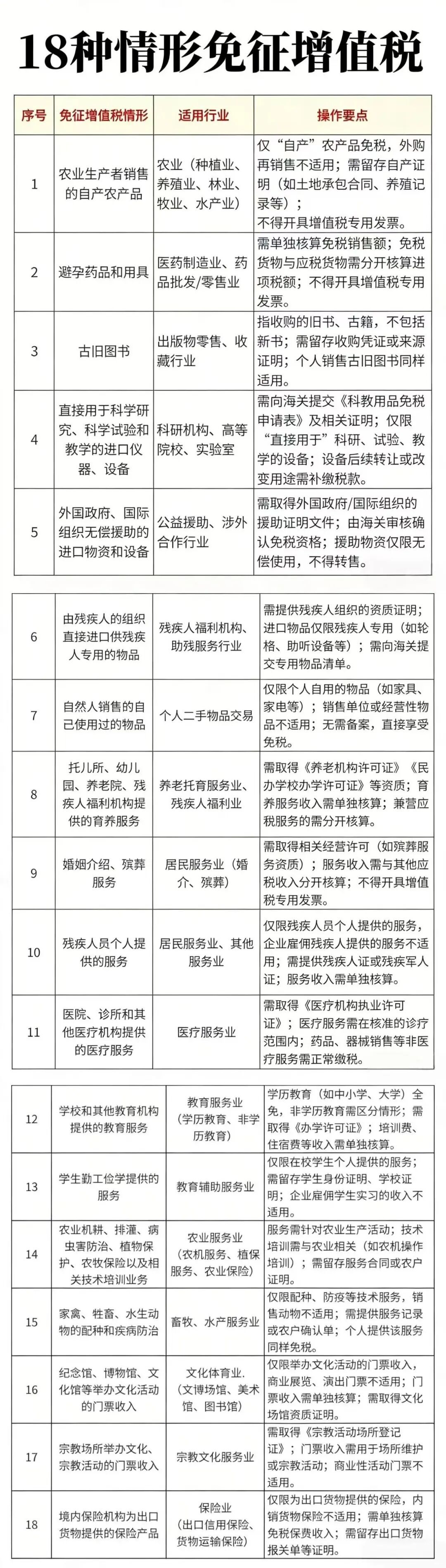

自2026年1月1日起,以下这18种情况免收增值税。

(上下滑动查看)

除此之外,大家在2026年还可享受多项个税优惠,一起往下看??

2

个人所得税

减半征收

国家为了支持个体户的发展,给出了个体户个人所得税减半征收的政策。

政策内容:

一、享受主体

享受主体是个体户。

无论你是开小餐馆、做网店、开理发店,还是从事其他个体经营,只要是个体工商户,就符合这个条件。

二、优惠内容

在2027年12月31日之前,个体户年应纳税所得额不超过200万元的部分,减半征收个人所得税。

??注意,这项政策可以和其他现有的个人所得税优惠政策叠加享受。

也就是说,如果你还符合其他减免税条件,比如残疾人税收优惠、退役军人创业优惠等,可以在享受其他政策的基础上,再享受这个减半优惠。

三、享受条件

无论你是查账征收还是核定征收,都可以享受。

四、计算公式

减免税额的计算公式为:

虽然这个公式看起来有些复杂,但大家不用担心,接下来我们通过具体例子来帮助理解??

【例】纳税人李某经营个体工商户C,年应纳税所得额为80000元(适用税率10%,速算扣除数1500),同时可以享受残疾人政策减免税额2000元。

那么李某该项政策的减免税额

=[(80000×10%-1500)-2000]×50%=2250(元)。

3

1月12日,财政部、国家税务总局和住房城乡建设部联合发布了一项重磅政策:

根据新政内容,自2026年1月1日至2027年12月31日期间,纳税人出售自有住房后,在1年内在市场上重新购买住房的,可享受个人所得税退税优惠。

一、个税退税标准

具体分为两种情况:

1.新购住房金额 ≥ 现住房转让金额

退还出售现住房已缴纳的全部个人所得税。

2.新购住房金额 < 现住房转让金额

按新购住房金额占现住房转让金额的比例,退还相应部分的个税。

二、那谁能享受呢?

根据规定,需同时满足以下条件才可以:

1.城市一致:卖出和买入的住房应在同一城市范围内。

2.产权关联:出售自有住房的纳税人必须是新购住房的产权人或共有产权人之一。

三、如何申请退税?

纳税人需向主管税务机关提供售房合同、购房合同等材料,税务机关审核后办理退税。

住建部门与税务部门将建立信息共享机制,确保交易信息实时同步,提高退税办理效率。

这项政策实质上是国家通过税收手段鼓励居民以旧换新、以小换大,支持合理住房改善需求,降低换房成本。

同时,政策设定了明确的时间窗口(出售后1年内)和地域限制(同一城市),目的也很明确,就是为了促进本地住房市场的良性循环,防止资金外流或投机炒作。

4

年终奖单独计税政策

延续到2027年12月31日

财政部与国家税务总局联合印发的《财政部 税务总局关于延续实施全年一次性奖金个人所得税政策的公告》中明确,年终奖可以并入当年综合所得计税,也可以按照全年一次性奖金个人所得税政策单独计税。

《公告》中明确:

居民个人取得全年一次性奖金,在2027年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照公告所附按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

因此,不同方式下,年终奖的个税这样计算:

1.并入当年综合所得计算纳税

居民个人取得符合有关规定的全年一次性奖金,可以选择并入当年综合所得计算纳税。

计算公式为:

综合所得应纳税额={累计综合所得收入(含全年一次性奖金)-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除-允许税前扣除的公益性捐赠}x适用税率-速算扣除数。

2.不并入当年综合所得,单独计算纳税

以全年一次性奖金收入除以12个月得到的数额,按照《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018]164号)所附按月换算后的综合所得税率表,确定适用税率和速算扣除数。

计算公式为:

以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

需要注意的是,一个纳税年度内,每一个纳税人只允许使用一次“全年一次性奖金单独计税政策”。

5

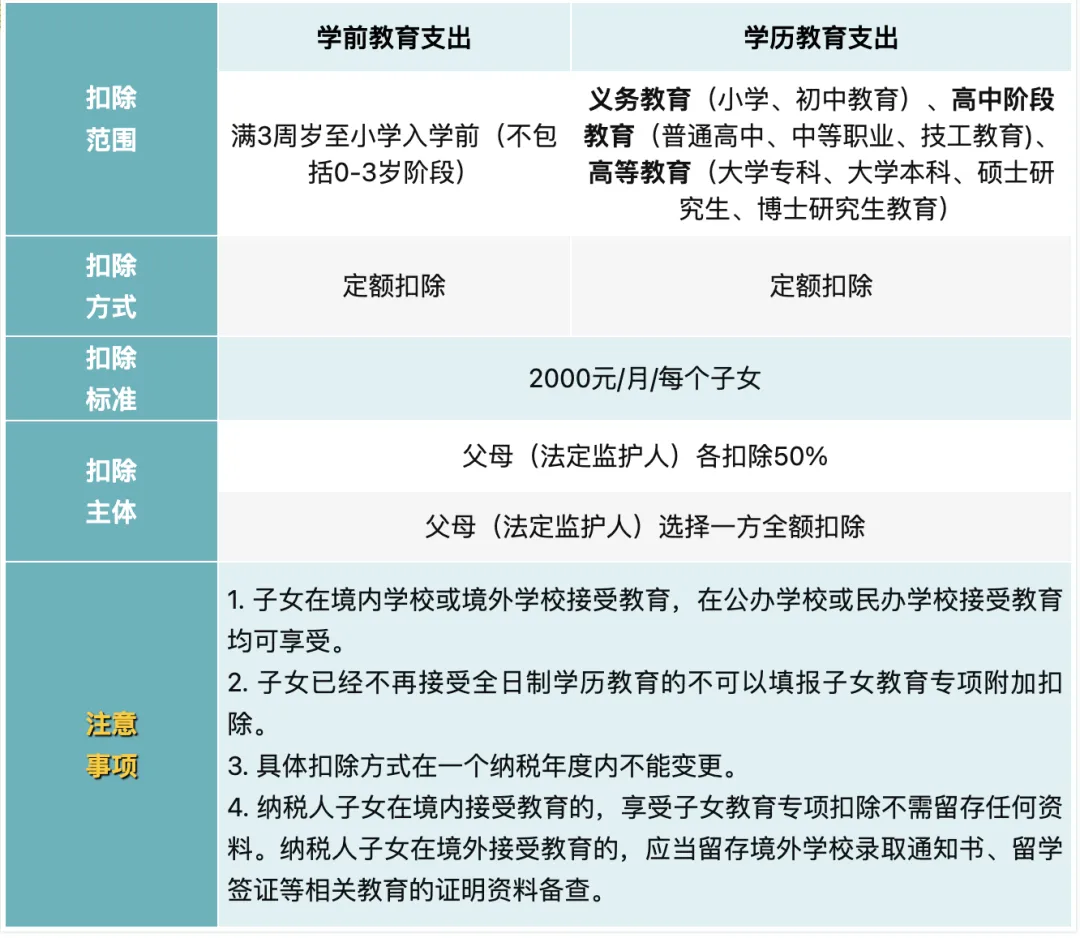

一、子女教育支出如何扣除?

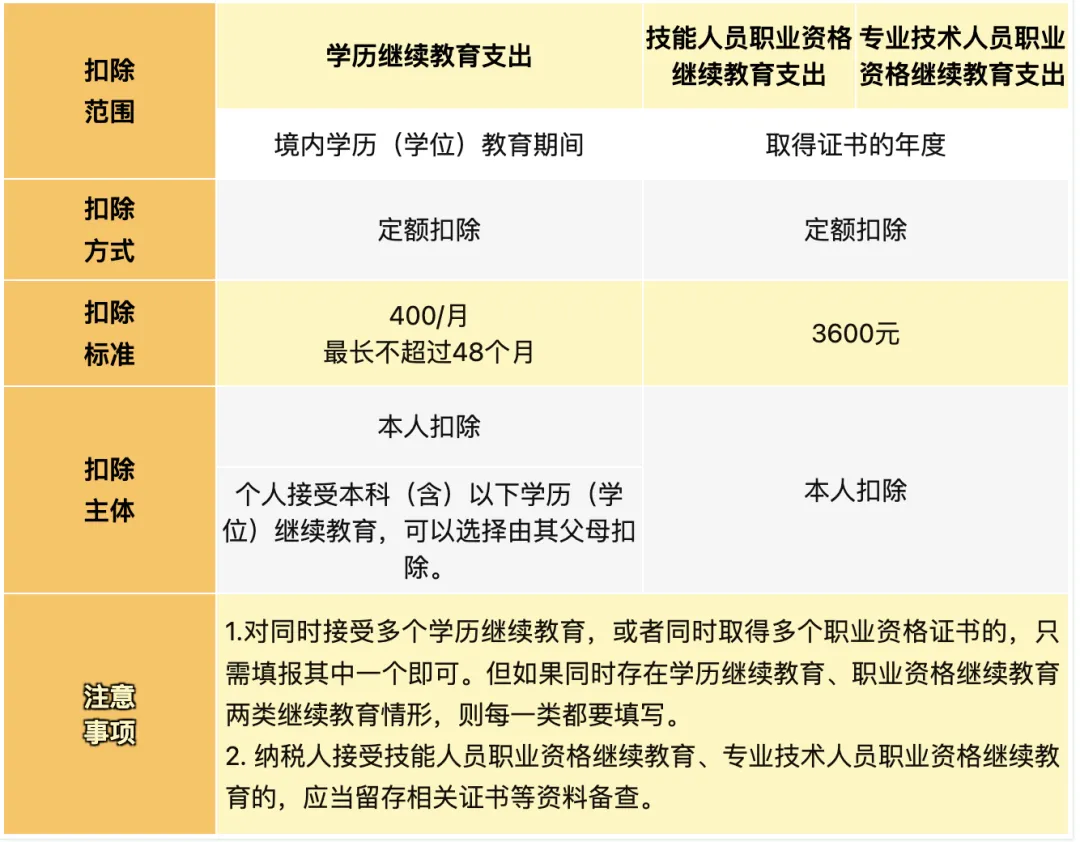

二、继续教育支出如何扣除?

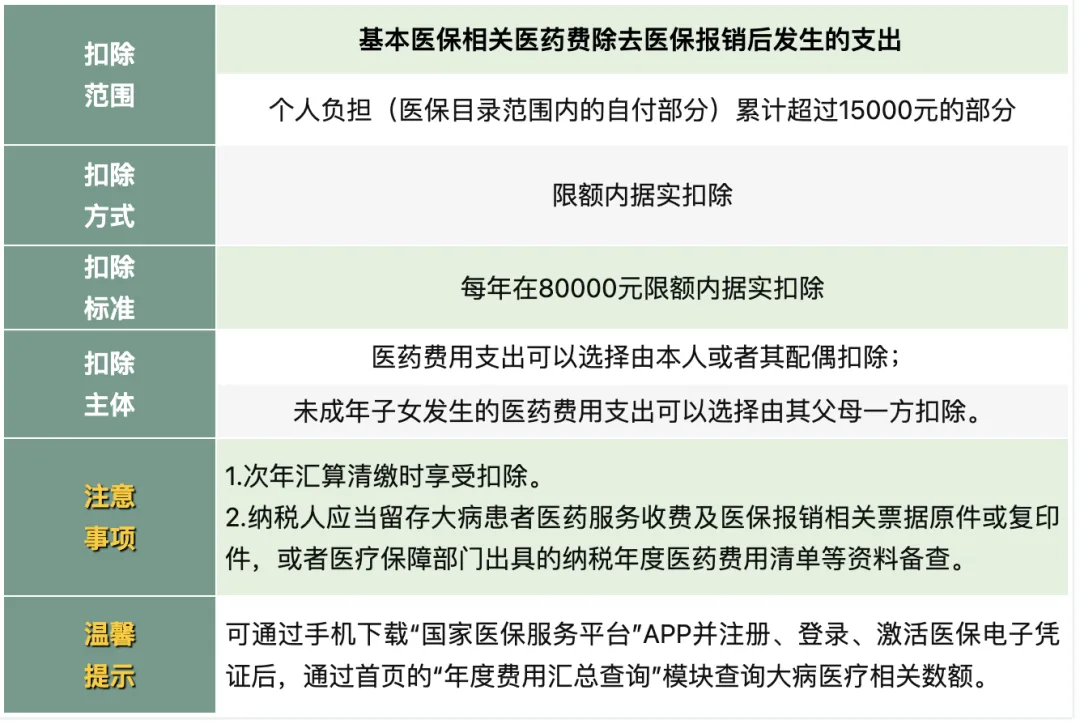

三、大病医疗支出如何扣除?

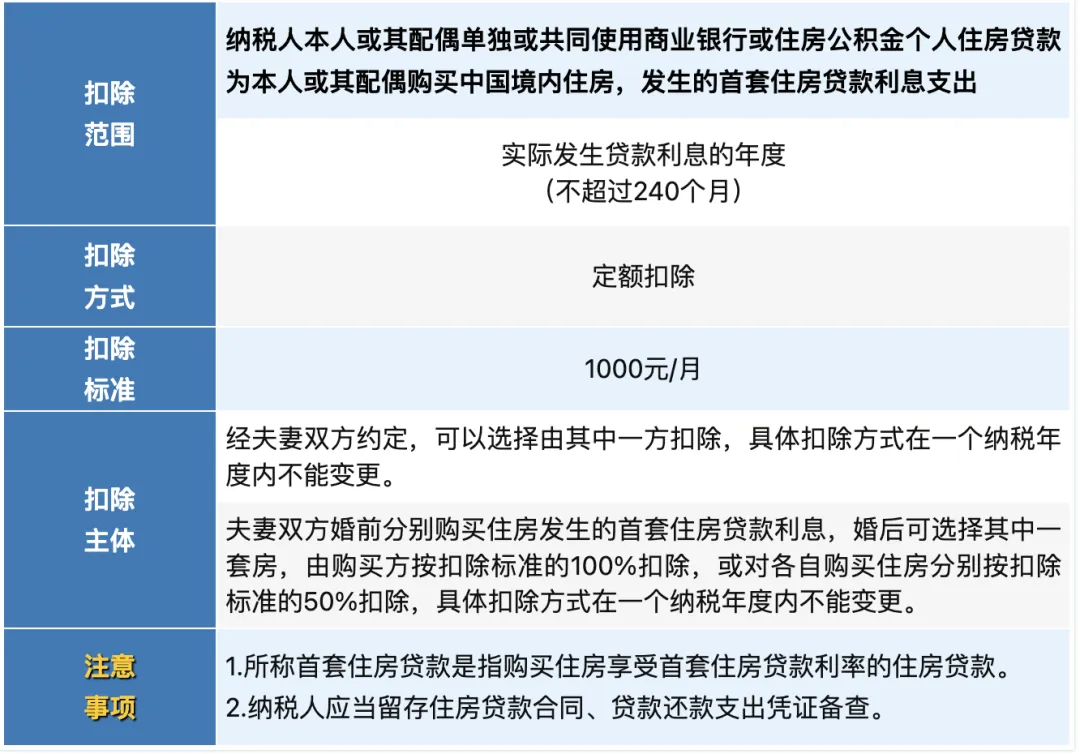

四、住房贷款利息支出如何扣除?

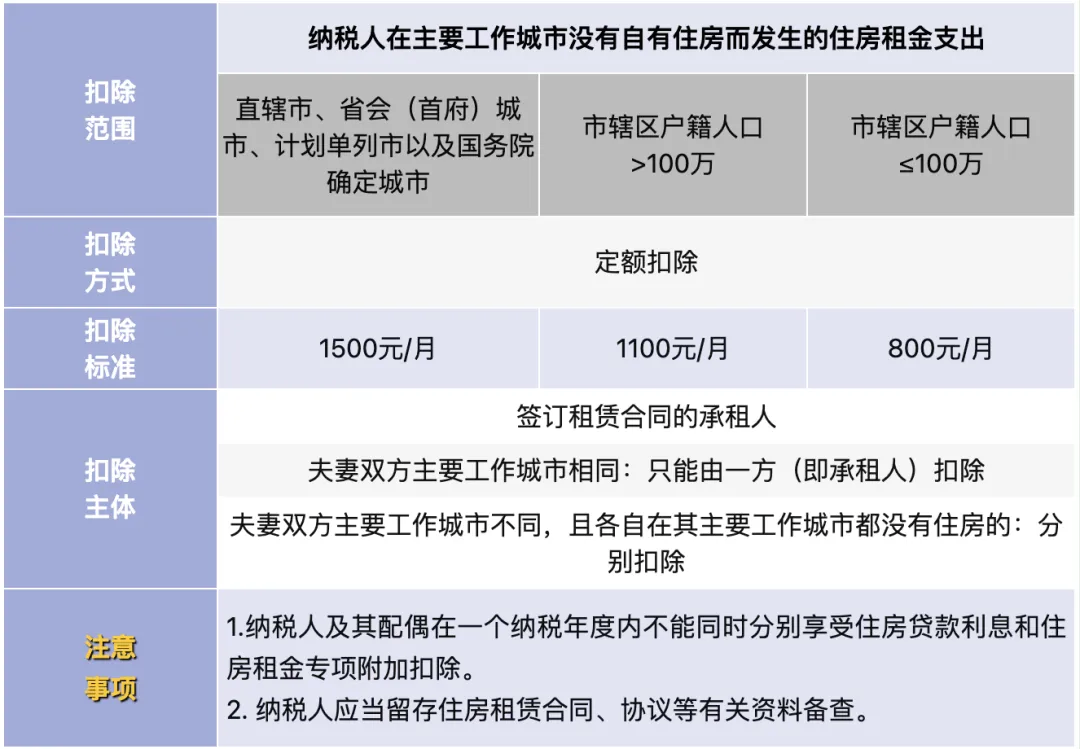

五、住房租金支出如何扣除?

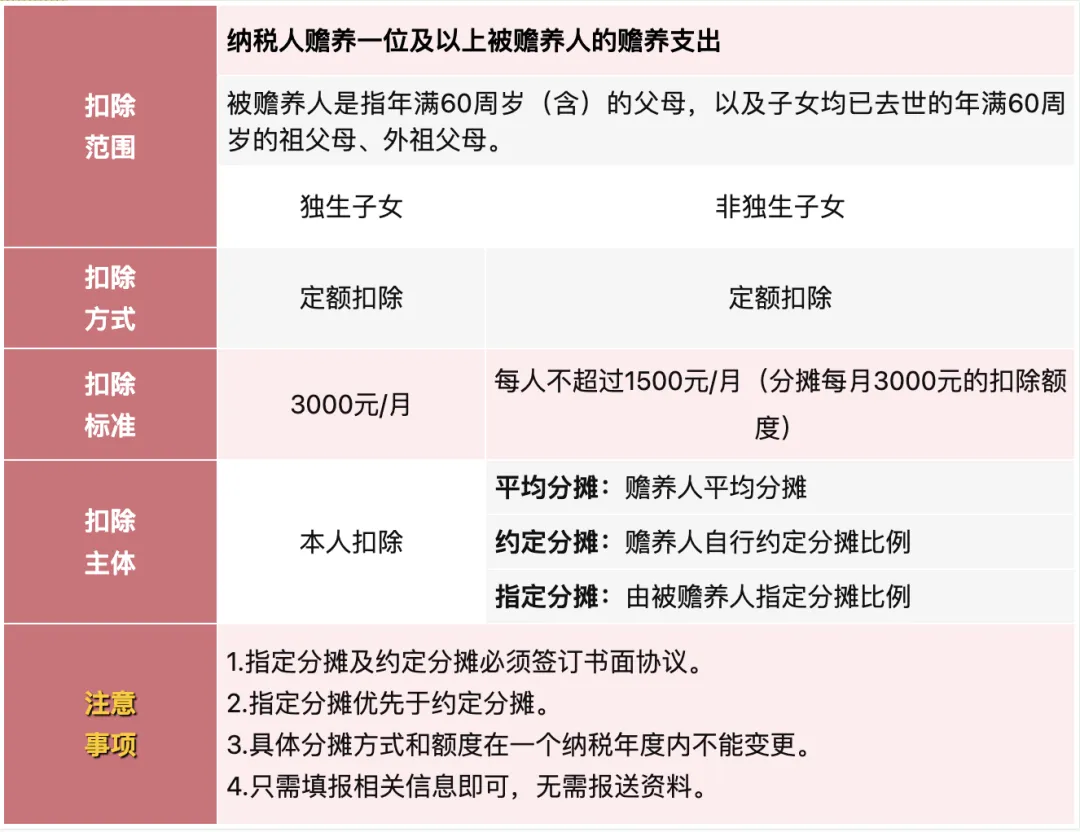

六、赡养老人支出如何扣除?

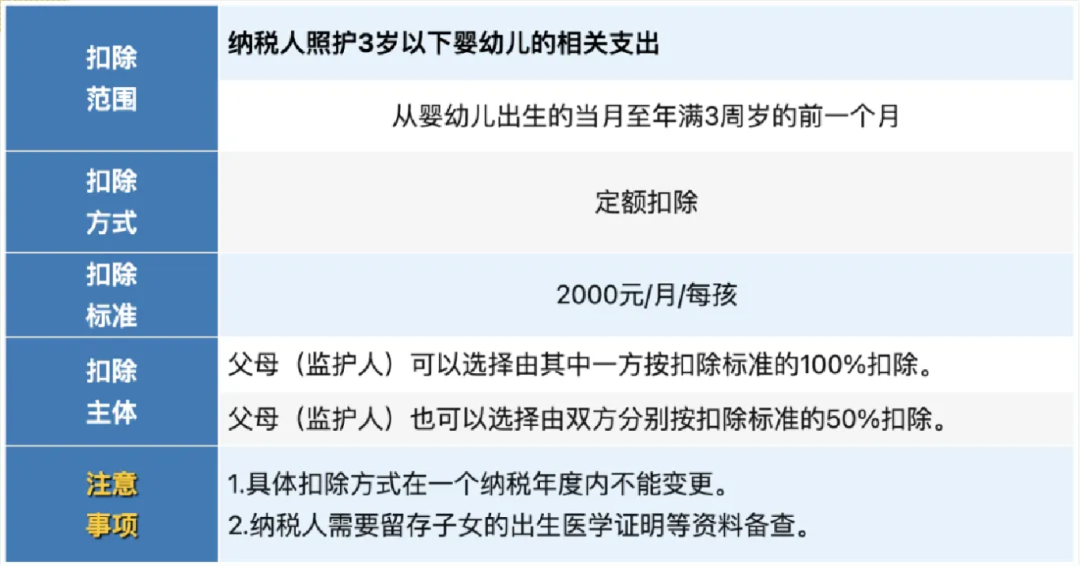

七、婴幼儿照护支出如何扣除?

提醒:

表中所称父母,是指生父母、继父母、养父母。所称子女,是指婚生子女、非婚生子女、继子女、养子女。父母之外的其他人担任未成年人的监护人的,比照执行。

纳税人首次享受专项附加扣除,应当将专项附加扣除相关信息提交扣缴义务人或者税务机关,扣缴义务人应当及时将相关信息报送税务机关,纳税人对所提交信息的真实性、准确性、完整性负责。

专项附加扣除信息发生变化的,纳税人应当及时向扣缴义务人或者税务机关提供相关信息。

个人所得税专项附加扣除额一个纳税年度扣除不完的,不能结转以后年度扣除。纳税人需要留存备查的相关资料应当自法定汇算期结束后保存五年,扣缴义务人需要留存备查的相关资料应当自预扣预