在企业日常经营中,企业与个人之间的资金往来较为普遍。随着经营业务的开展,部分企业账面上可能会形成投资者长期借用企业资金的情况。这种资金占用是否合规?个人是否会产生纳税义务?今天,申税小微梳理了几种常见情形其中的要点知识,一起来看看吧。

一、个人投资者从企业借款

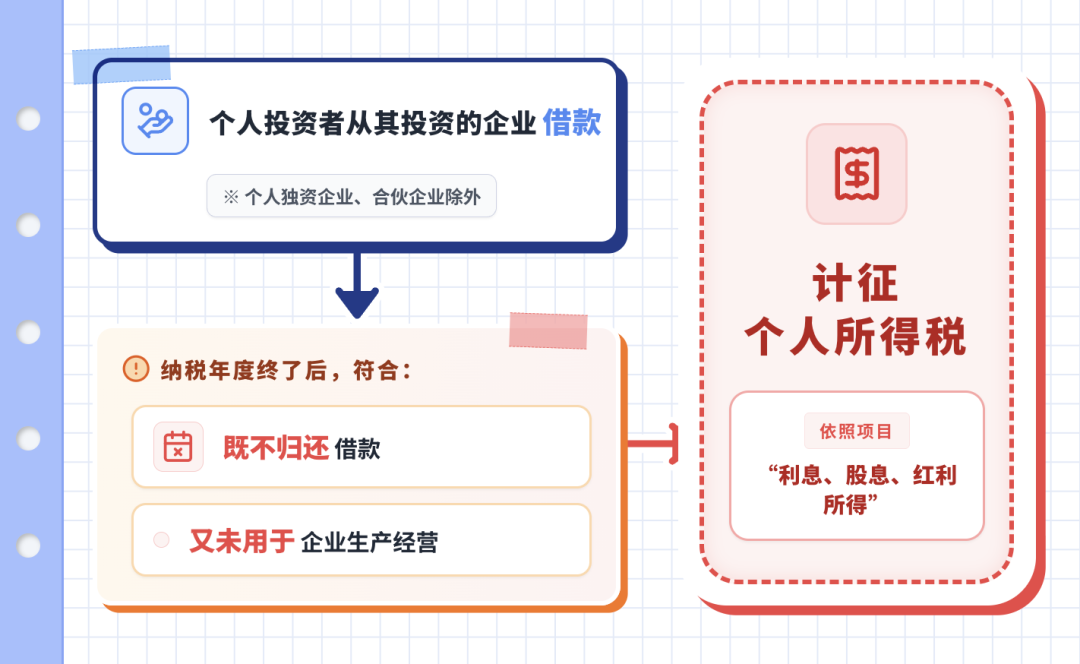

纳税年度内个人投资者从其投资的企业(个人独资企业、合伙企业除外)借款,在该纳税年度终了后既不归还,又未用于企业生产经营的,其未归还的借款可视为企业对个人投资者的红利分配,依照“利息、股息、红利所得”项目计征个人所得税。

政策依据

《财政部 国家税务总局关于规范个人投资者个人所得税征收管理的通知》(财税〔2003〕158号)第二条

二、个人投资者将企业资金用于消费性和财产性支出

个人独资企业、合伙企业的个人投资者以企业资金为本人、家庭成员及其相关人员支付与企业生产经营无关的消费性支出及购买汽车、住房等财产性支出,视为企业对个人投资者的利润分配,并入投资者个人的生产经营所得,依照“个体工商户的生产经营所得项目”计征个人所得税。

除个人独资企业、合伙企业以外的其他企业的个人投资者,以企业资金为本人、家庭成员及其相关人员支付与企业生产经营无关的消费性支出及购买汽车、住房等财产性支出,视为企业对个人投资者的红利分配,依照“利息、股息、红利所得”项目计征个人所得税。上述支出不允许在所得税前扣除。

政策依据

《财政部 国家税务总局关于规范个人投资者个人所得税征收管理的通知》(财税〔2003〕158号)第一条

三、个人向企业借款并收取利息

个人向企业借款并收取利息,应按照“利息、股息、红利所得”项目缴纳个人所得税,适用税率为百分之二十。

政策依据

《中华人民共和国个人所得税法》

第二条:“下列各项个人所得,应当缴纳个人所得税:……(六)利息、股息、红利所得;”

第三条:“利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。”