一、收入确认差异:增值税申报收入 vs 企业所得税申报收入

两税收入口径与确认时点不同,但差额超过10% 即触发系统预警。常见雷区包括:未开票收入未申报、视同销售漏报、跨期项目处理混乱、财政补贴收入税会差异不清。更严重的是,隐匿收入、私户收款、两套账行为在资金流水与发票数据交叉比对下无处遁形。

合规建议:

1. 按月编制收入差异调节表,逐项标注税会差异原因(如货物发出但未开票、工程进度确认等)。

2. 在合同中明确收入确认节点与开票规则,避免财务凭感觉确认收入。

3. 所有私户收款须立即规范入账,未开票收入在申报时如实填报。

二、薪酬与个税数据不符:工资薪金税前扣除额 vs 个税申报工资额

税务系统自动比对企业所得税汇算清缴中的“工资薪金支出”与个税扣缴申报的“累计收入额”,差异超过5%即预警。企业常犯错误包括:虚列人员(离职未删除、冒用身份)、现金发薪未代扣个税、福利费(如旅游补贴、节日礼金)未并入工资计税,导致社保、公积金、个税、工资表四表不一致。

合规建议:

1. 建立工资-个税-社保三表联动台账,每月核对人员、金额、险种基数。

2. 所有货币性福利(交通补贴、通讯补贴、年终奖)一律并入当月工资薪金全员全额明细申报。

3. 杜绝虚列人头,离职人员当日从个税系统移除;现金发薪必须依法扣缴个税并留存记录。

三、利润表与所得税申报表数据失真

利润表中的营业收入、营业成本、期间费用,与企业所得税年度申报表主表对应项目若出现不合理偏离,系统将自动标记。原因多为:纳税调整项目遗漏(如业务招待费超标未调增)、会计差错直接传导至申报表、成本费用列支无合规凭证(暂估入账长期无票)、资产损失未备案即税前扣除,导致报表钩稽关系混乱。

合规建议:

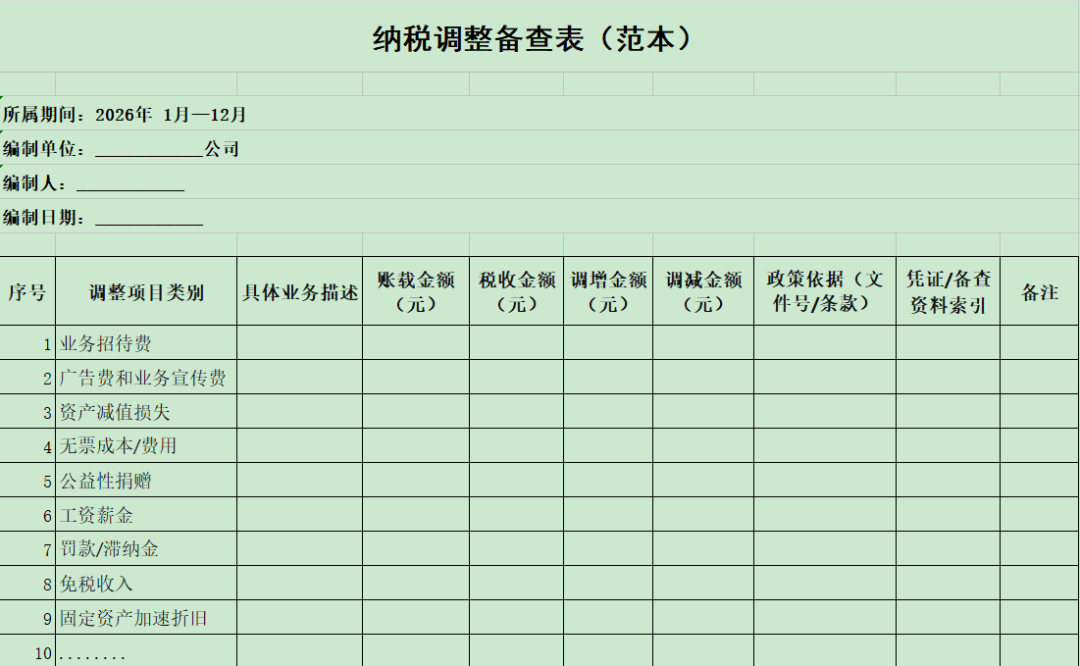

1. 编制纳税调整备查表,逐项记录调增/调减金额及政策依据(如广告费限额、公益性捐赠等)。

2. 每季度执行三表复核:利润表→纳税调整台账→所得税申报表,确保逻辑链条完整。

3. 对无票支出(如小额零星采购)、资产损失(存货报废、坏账)提前准备合规凭证(收款凭证、内部证明、专项报告)。

四、印花税申报漏洞:合同台账 vs 印花税申报表

印花税虽是小税种,但金税四期将发票数据、收入数据与印花税申报进行三方比对,差异即预警。企业普遍存在:应税合同漏报(如采购合同、技术合同、租赁合同)、税目税率用错(如加工承揽合同误按购销合同)、计税依据偏低(合同金额不含税但未注明)、电子合同、框架协议、补充协议未纳入申报范围。

合规建议:

1. 建立应税合同台账,按业务类型(购销、租赁、承揽、产权转移)分类登记合同金额与签订日期。

2. 每季度自查:合同台账金额 → 印花税申报表税额 → 对应发票/收入数据,确保三者匹配。

3. 电子合同、框架协议(按实际结算金额)、补充协议(增加原合同金额部分)一律纳入纳税范围,不可遗漏。

五、房产税计税依据不实:固定资产原值 vs 房产税申报原值

房产税计税依据为房产原值(自用)或租金收入(出租)。常见问题:房产原值核定偏低(未包含土地价款、契税)、装修费及附属设备(中央空调、电梯、消防设施)未并入原值、出租收入未足额申报(如隐瞒押金、物业费拆分)、自用与出租面积划分不清,导致固定资产账与房产税申报表长期不符。

合规建议:

1. 为每处房产建立资产卡片,记录初始原值、后续装修支出、附属设备价值及使用状态(自用/出租)。

2. 每年核对:固定资产明细账原值 → 房产税申报计税原值,差异须有合理解释(如已拆除资产)。

3. 出租房产在签订合同后30日内备案,租金收入(含免租期、押金、转租收益)全额申报,不得拆分。

附:纳税调整备查表