香港公司在跨境电商架构里

到底怎么用才是对的

前几篇我们讲了多主体卖家在账务、成本分摊和"五账"对齐上的合规问题。很多卖家看完之后会问一个自然的后续问题:我有香港公司,能不能用它来解决这些麻烦?

这个问题的答案是:可以——但前提是香港公司在架构里的位置搭对了,而且它本身是"真实运营"的,不是一个空壳。

01

PART

多主体架构里的增值税难题

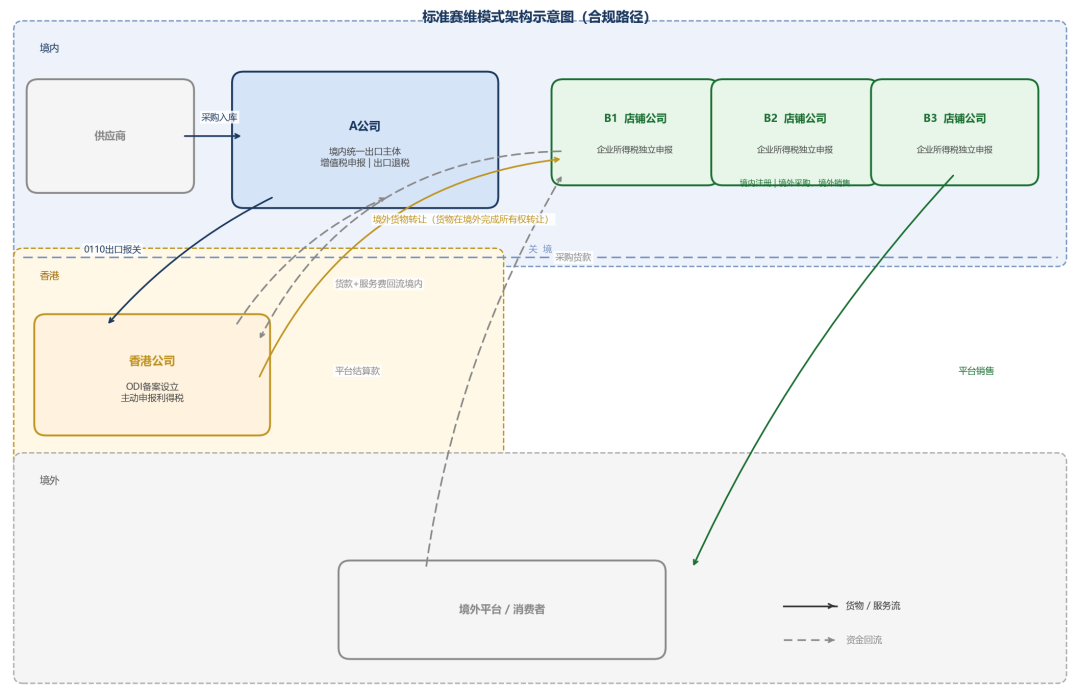

多店铺卖家的典型结构是:一家境内公司(以下称A公司)统一做出口报关,多家店铺公司(B1、B2……)分别持有平台账号、收取平台结算款。

这个结构在增值税层面有一个核心问题:出口报关在A公司名下,但平台收款在各B公司名下。B公司没有出口报关记录,税务系统里它只有收入、没有出口行为——到底应不应该申报增值税?

税务机关内部口径给出了一个明确的判断原则:谁出口、谁申报增值税。B公司销售的货物,已经由A公司出口到境外,货物在境外由B公司向平台消费者出售,这个交易不属于"在境内销售货物",不征收增值税。增值税的申报主体,依据出口报关凭证确定,是A公司。

这个逻辑直接支持了香港公司架构的合理性。

02

PART

香港公司在架构里的位置

完整的架构路径是这样的:

A公司(境内统一出口主体)按一般贸易(0110报关)出口货物到香港公司,香港公司在货物离开关境后,以境外货物交易的方式将货物转让给各B公司(店铺主体),B公司持有平台账号、向消费者完成销售并收取平台结算款。

这个结构中,香港公司是货权的中间层,它从A公司购入货物、转售给各B公司,整个交易链条发生在关境外,B公司的平台销售收入对应的是境外采购+境外销售,不在境内增值税征税范围内。

香港公司通过ODI(对外直接投资)备案设立,这是境内资金合规出境的法定路径,没有完成ODI备案就直接在境外设立公司并汇入资金,本身就是合规问题。

03

PART

每个环节的凭证和税务处理

A公司出口环节: 0110一般贸易报关,A公司作为增值税纳税主体,按规定申请出口退税。货款从香港公司实际支付,有银行流水记录。

各B公司的企业所得税: 需要特别说明的是,香港公司架构解决的是增值税申报口径问题,但B公司的企业所得税义务并不随之消失。B公司作为在平台注册的居民企业,仍然是企业所得税的纳税主体,需要独立申报。

B公司的采购成本(从香港公司购货),依据实际付款记录和香港公司开具的商业发票(invoice)或形式发票(proforma invoice)确认,可以作为企业所得税税前扣除凭证。依据《税前扣除凭证管理办法》及相关规定,境外交易无法取得境内增值税发票的,可以境外对方提供的发票或具有发票性质的收款凭证作为扣除依据,清单上载明交易日期、交易双方、商品详情和金额即可。

B公司的平台费用(佣金、广告费、仓储费等)同样可以用平台提供的invoice或费用清单作为税前扣除凭证。

香港公司的利润回流: 香港公司的利润主要通过两条路径回流境内:一是香港公司向A公司采购货物(贸易流),A公司的出口收入体现利润;二是境内运营支持公司向香港公司收取运营服务费,服务费收入进入境内。

04

PART

为什么香港公司不该做"离岸豁免"

香港利得税对于"离岸所得"(源于香港以外地区的利润)在实务中存在申请豁免的空间,但这种做法在跨境电商架构里有明显的风险。

受控外国企业(CFC)规则规定:居民企业或个人直接/间接控制的境外企业,若其利润长期不分配、不缴税,税务机关可以将该利润视同已分配,由控股方补缴企业所得税或个人所得税。

香港公司主动申报香港利得税(首200万港元利润税率8.25%,超出部分16.5%)、定期分配利润、保留纳税记录,是证明香港公司是真实商业实体、降低CFC风险的关键动作。"离岸豁免"虽然短期内省了香港利得税,但一旦被税务机关认定为受控外国企业,补缴的税款和罚款代价更高。

05

PART

ODI备案与利润汇回

完成ODI备案后,香港公司向其境内股东(企业或个人)分配股息,是合规的资金回流路径。

如果持股方是境内居民个人:从香港公司收到的分红,香港端对个人不征股息税(利得税由公司层面承担,个人就股息在港无需纳税)。境内居民个人需将该收入申报为境外所得,按20%缴纳个人所得税。由于个人在香港未就该股息缴纳任何税款,无对应的境外税收抵免可用,需就股息全额计算20%个人所得税,不存在"补差额"的问题。

如果持股方是境内企业:境外分红汇回境内企业,需关注企业所得税的处理,通常也有境外税收抵免可适用。

06

PART

全合规需要具备的条件

这套架构能发挥作用,有几个底线条件不能缺:

ODI备案:没有ODI备案,香港公司的设立本身就不合规,后续所有架构都是建在沙地上的。

香港公司实质:香港公司需要有实际的商业运营——注册地址(非虚挂)、在港办公场所或工作人员、实际的采购和销售合同、独立账套和银行账户。税务机关判断是否"实质性运营",主要看的是商业实质,不是只看注册信息。

独立税务申报:香港公司独立申报香港利得税,不做离岸豁免,保留申报记录。

关联交易定价:香港公司与A公司之间的货物转让价格、与境内运营公司之间的服务费,都需要符合独立交易原则,不能随意定价。

07

PART

什么规模值得搭这一层

搭建这套架构需要完成ODI备案、香港公司注册与年度维护、独立税务申报等一系列合规动作,每个环节都涉及持续的专业服务投入,还有香港公司实质性运营所需的管理成本。

从实务经验来看,如果企业年度利润在200万以上、且有清晰的多主体运营需要,搭建这一层在合规效果和成本之间能够取得较合理的平衡。利润规模较小的情况下,不建议仅为了架构而架构,合规成本可能超过实际收益。

架构的价值,在于真实、完整、合规地运转,而不是在纸面上设计一个"看起来对的"结构。香港公司是不是有用,取决于它在你的架构里是不是真实存在的那一层。

本文由作者结合实务经验撰写

AI辅助整理成文