第四章 前期差错更正

第十一条 前期差错,是指由于没有运用或错误运用下列两种信息,而对前期财务报表造成省略漏或错报。

(一)编报前期财务报表时预期能够取得并加以考虑的可靠信息。

(二)前期财务报告批准报出时能够取得的可靠信息。

前期差错通常包括计算错误、应用会计政策错误、疏忽或曲解事实以及舞弊产生的影响以及存货、固定资产盘盈等。

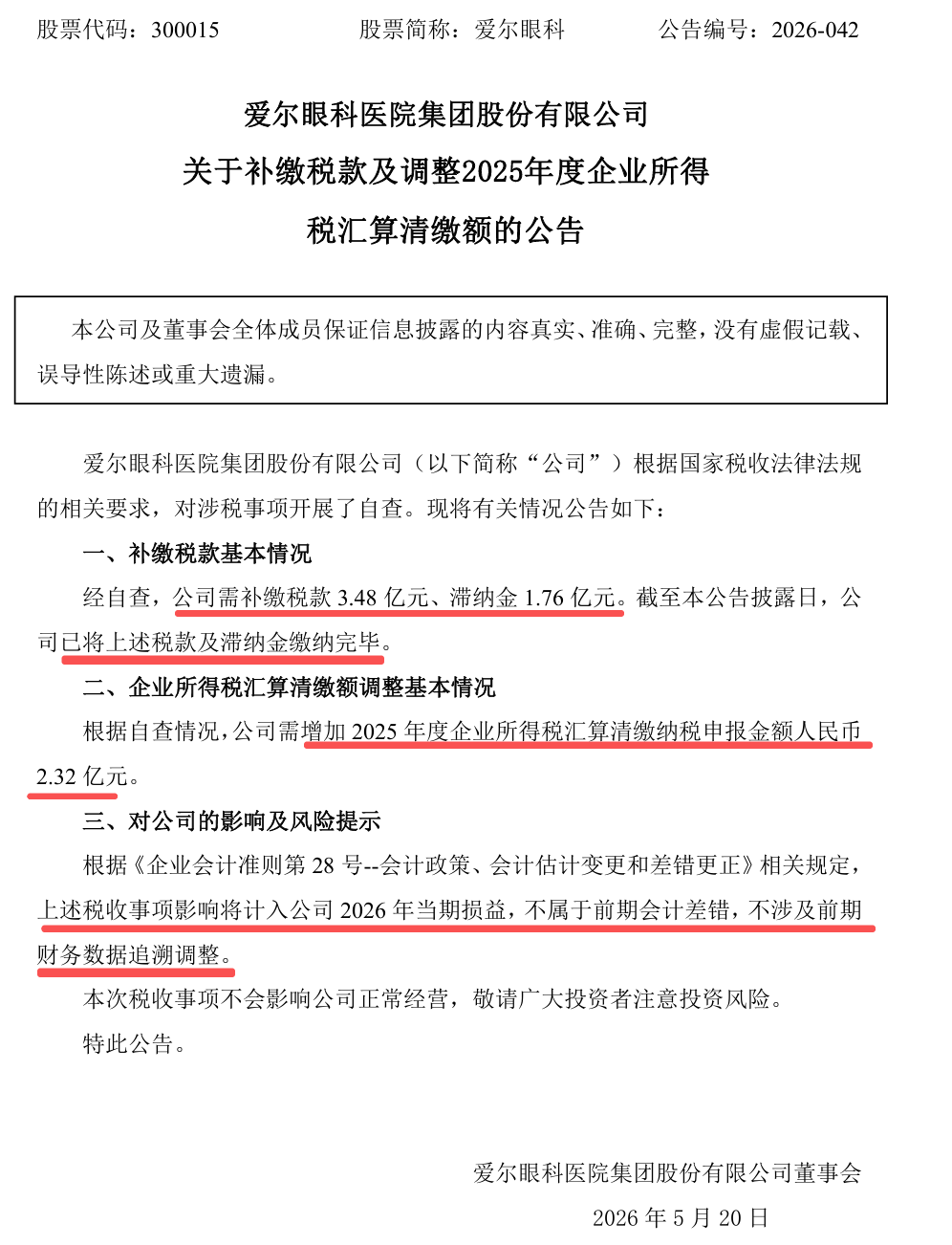

(根据“前期差错”的定义及该公司公告,要么公告所述税收事项全部发生在2026年——但企业所得税2.32亿元是2025年度事项说不通,要么该公司根据在编报、批准前期财务报表时所能够取得并加以考虑的可靠信息确认该等事项税收处理以至后续会计处理是正确的——但在2026年该公司经自查,发现该等事项税收处理不正确,要补税了。

哟嗬……嗯哼……该公司负责处理涉税业务的会计人员,被突然开了天眼了吗?被教育了,幡然醒悟了,我以前的涉税处理是错的,我要改更。

但我以前也不错,因为按以前我能接收到的信息及我的理解,我会计处理就是对的。现在我认识提高了,我要改正那错的要补税了,我也是对的哦。)

第十二条 企业应当采用追溯重述法更正重要的前期差错,但确定前期差错累积影响数不切实可行的除外。

追溯重述法,是指在发现前期差错时,视同该项前期差错从未发生过,从而对财务报表相关项目进行更正的方法。

第十三条 确定前期差错影响数不切实可行的,可以从可追溯重述的最早期间开始调整留存收益的期初余额,财务报表其他相关项目的期初余额也应当一并调整,也可以采用未来适用法。

第十四条 企业应当在重要的前期差错发现当期的财务报表中,调整前期比较数据。