关于供应链数字化债权凭证会计处理问题

1.案例背景

E公司日常业务中接收客户提供的供应链数字化债权凭证结算应收账款。该供应链数字化债权凭证为Y银行提供的产品。E公司取得数字化债权凭证后,向Y银行提交保理申请,与Y银行签订数字化债权凭证业务合同、无追索权保理合同及坏账担保补充约定。主要条款包括:

(1)信用风险:指因核心企业破产、倒闭、无支付能力或恶意拖欠所导致的核心企业未能在应收账款到期日足额付款的风险。

(2)保理利息:保理利息计算截止至“应收账款足额回收之日”,而非事先确定的“保理到期日”,同时约定保理利息由买方(核心企业)承担。

(3)保理回款账户:保理合同约定固定的E公司账户作为回款账户,对于回款账户中E公司收到的核心企业支付款项,无论核心企业是否指定该款项所清偿的应收账款,Y银行均有权将该款项用于清偿Y银行认为应当先予清偿的应收账款。如有剩余,将余额划入E公司在Y银行开立的结算账户。E公司单笔应收账款保理比例为100%。

(4)坏账担保:是指根据E公司的申请,在Y银行承担坏账担保责任额度内,对于合格应收账款,核心企业因发生信用风险未能及时足额履行付款义务的,Y银行不向E公司要求应收账款的反转让,并按照约定履行担保付款的责任。E公司将保理标的应收账款总额控制在坏账担保责任额度内。

2.问题

在将供应链数字化债权凭证进行保理转让时点,E公司应结合哪些方面考虑应收账款终止确认问题?

3.具体分析

根据企业会计准则及相关规定,企业在发生金融资产转移时,应当评估其保留金融资产所有权上的风险和报酬的程度,并分别下列情形处理:(1)企业转移了金融资产所有权上几乎所有风险和报酬的,应当终止确认该金融资产,并将转移中产生或保留的权利和义务单独确认为资产或负债。(2)企业保留了金融资产所有权上几乎所有风险和报酬的,应当继续确认该金融资产。(3)企业既没有转移也没有保留金融资产所有权上几乎所有风险和报酬的(即除本条前两项之外的其他情形),应当根据其是否保留了对金融资产的控制,分别下列情形处理:(1)企业未保留对该金融资产控制的,应当终止确认该金融资产,并将转移中产生或保留的权利和义务单独确认为资产或负债。(2)企业保留了对该金融资产控制的,应当按照其继续涉入被转移金融资产的程度继续确认有关金融资产,并相应确认相关负债。继续涉入被转移金融资产的程度,是指企业承担的被转移金融资产价值变动风险或报酬的程度。

本案例中,E公司将供应链数字化债权凭证保理转让后能否终止确认应收账款,需要结合有关事实和情况进行判断。根据金融资产终止确认的判断流程,企业转移收取现金流量的合同权利或者通过符合条件的过手安排转移金融资产的,应当对被转移金融资产所有权上的风险和报酬转移情况进行分析。就本案例而言,一是关注应收账款延迟支付和提前偿付风险。结合E公司与Y银行关于保理利息计算的约定,以及保理利息是否确由买方(核心企业)承担等情况,判断E公司是否转移了金融资产所有权上几乎所有风险和报酬。二是关注回款账户。结合买方(核心企业)向回款账户的付款是否均为针对保理标的应收账款支付的情况,分析应收账款所有权上几乎所有风险和报酬是否转移。三是关注坏账担保情况。结合Y银行给予E公司的坏账责任额度以及E公司额度使用等情况,判断Y银行是否会向E公司要求应收账款反转让,进而判断E公司是否转移了应收账款所有权上几乎所有风险和报酬。

北京证券交易所、全国股转公司会计监管动态2026年第2期

关于应收账款减值计提问题

1.案例背景

D公司经营商业保理与供应链金融服务。20×3年,D公司受让丙公司应收账款,总金额为1.8亿元,约定还款期限5年。丙公司以其持有的土地使用权作为抵押担保。截至20×5年12月31日,丙公司已连续两年逾期未付D公司保理应收款本息。D公司委托第三方评估机构对抵押的土地使用权进行评估,评估结果显示抵押物价值高于保理应收款本金及相关融资成本。据此,D公司判断保理应收款不存在减值迹象,未计提减值损失。

2.问题

D公司的处理是否恰当?

3.具体分析

根据企业会计准则及相关规定,企业以预期信用损失为基础计量应收账款减值,应当综合考虑影响金融资产回收的各项合同要素与市场特征。相关资产的特征,是指市场参与者在计量日对该金融资产回收金额进行判断时考虑的因素,包括担保物状况、处置限制、变现周期及相关成本等。

本案例中,丙公司以其土地使用权作为抵押担保向D公司进行应收账款保理,该土地使用权属于应收账款保理合同条款组成部分,应纳入对保理应收款预期信用损失的计量中。但在计量过程中,D公司应考虑抵押顺位、抵押物处置周期、处置税费及变现成本等因素,综合判断通过实现抵押权可能实现的现金回收金额,不得简单以抵押物评估价值作为可回收金额。

北京证券交易所、全国股转公司会计监管动态2026年第2期

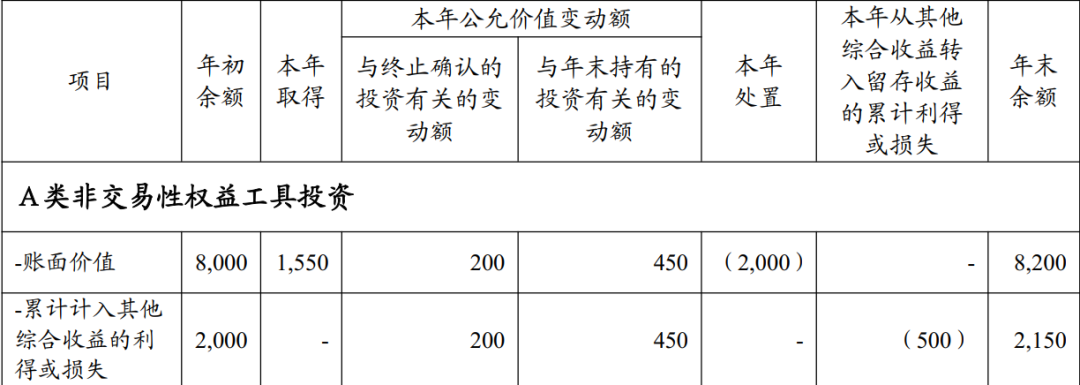

指定为以公允价值计量且其变动计入其他综合收益的权益工具投资的披露

【例】甲公司将持有的符合条件的若干项某类股权投资指定为以公允价值计量且其变动计入其他综合收益的权益工具投资(以下简称A类非交易性权益工具投资)。2×25年1月1日,甲公司持有的A类非交易性权益工具投资的公允价值(即账面价值)为8000万元,计入其他综合收益的累计公允价值变动额为2000万元,2×25年1月1日前甲公司持有的A类非交易性权益工具投资未发生处置。2×25年甲公司发生与A类非交易性权益工具投资有关的事项如下:

(1)2×25年6月30日,甲公司收到A类非交易性权益工具投资中的乙公司股权投资相关的股利收入10万元;

(2)2×25年7月31日,甲公司以1550万元的价格购入丙公司股权(购入该股权后甲公司对丙公司不构成控制、共同控制或重大影响),并按照企业会计准则的规定将其指定为A类非交易性权益工具投资;

(3)2×25年9月30日,甲公司以2000万元的价格出售所持乙公司全部股权,出售时该股权投资的公允价值(即账面价值)为2000万元,对应计入其他综合收益的累计利得为500万元;

(4)截至2×25年12月31日,甲公司所持A类非交易性权益工具投资的公允价值(即账面价值)为8200万元,并收到A类非交易性权益工具投资中除乙公司以外的其他股权投资相关的股利收入50万元;

(5)2×25年甲公司所持A类非交易性权益工具投资的公允价值变动额为650万元,其中与乙公司股权投资相关的公允价值变动额为200万元。

假定不考虑所得税等其他因素。

分析:

根据《企业会计准则第37号——金融工具列报》和《企业会计准则解释第19号》有关规定,企业应当至少按类别披露指定为以公允价值计量且其变动计入其他综合收益的权益工具投资在报告期末的公允价值,以及其在报告期内的公允价值变动;其中,与报告期内终止确认的投资有关的变动额和与报告期末持有的投资有关的变动额应当分别披露。企业还应披露报告期内终止确认的投资在终止确认时的公允价值以及与其有关的计入权益的累计利得或损失的金额和转出情况等。

按照上述规定并结合本例具体情况,甲公司在2×25年财务报表附注中对A类非交易性权益工具投资的披露示例如下(为简化处理,未列示比较信息):

指定为以公允价值计量且其变动计入其他综合收益的权益工具投资情况

单位:万元

甲公司本年确认的与A类非交易性权益工具投资相关的股利收入为60万元,其中与本年终止确认的投资有关的股利收入为10万元,与年末持有的投资有关的股利收入为50万元。甲公司在本年终止确认乙公司股权投资时,将与其有关的计入其他综合收益的累计利得500万元转出至留存收益。

除上述内容外,甲公司还应披露对A类非交易性权益工具投资作出指定的原因以及处置乙公司股权投资的原因等信息。同时,也可根据重要性原则并结合实际情况按单项权益工具投资等作进一步披露。此外,如果甲公司还有其他类别的指定为以公允价值计量且其变动计入其他综合收益的权益工具投资,也应按要求分类别披露上述信息。

实务中,企业在披露指定为以公允价值计量且其变动计入其他综合收益的权益工具投资的相关信息时,在确保披露内容满足企业会计准则相关要求的前提下,可根据实际需要调整具体的披露格式。