问:我公司收到了一张进项发票但无法抵扣,经查询发现该发票已被红冲,可开票方红冲时并未告知我公司,如何防范开票方擅自红冲呢?

留言时间:2026年03月01日

答复时间:2026年03月02日

答复单位:国家税务总局网站

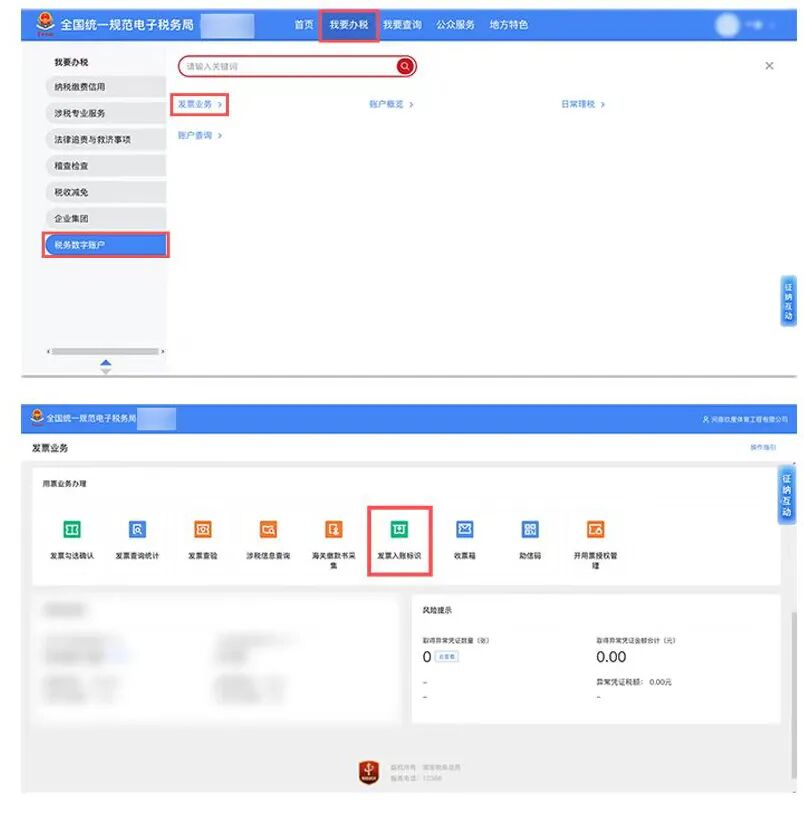

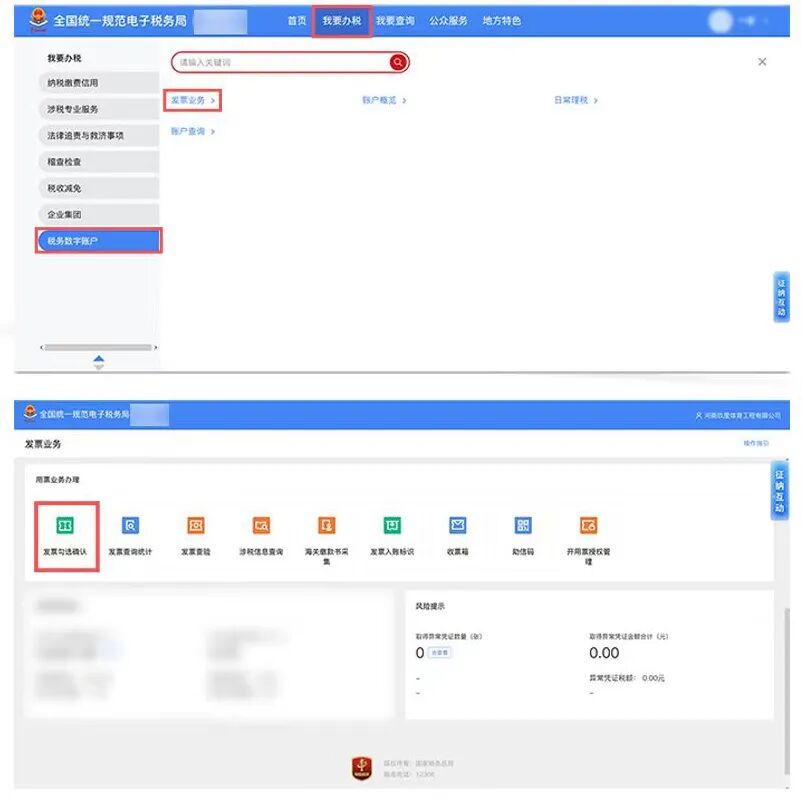

答:开票方擅自将发票红冲会导致受票方无法抵扣进项税额或正常列支成本。为避免这种情况发生,您可以登录电子税务局,通过发票入账标识进行入账确认操作,或通过发票勾选确认进行发票勾选操作,此时如果对方再发起红冲流程,就需经您确认《红字发票信息确认单》后才能开具。具体路径如下:

登录电子税务局后点击【我要办税】-【税务数字账户】-【发票业务】-【发票入账标识】模块进行发票入账操作。

或通过【我要办税】-【税务数字账户】-【发票业务】-【发票勾选确认】模块进行发票勾选操作。

需要注意的是,根据《国家税务总局关于推广应用全面数字化电子发票的公告》(国家税务总局公告2024年第11号)第八条规定,农产品收购发票,报废产品收购发票,光伏收购发票等,不管是不是已经进行用途确认或入账确认,都可由开票方发起红冲流程,并直接开具红字数电发票。

以上资料来源:国家税务总局网站

追问:如果在确认(入账、勾选)之前,或者在收到发票时,对方已经红冲了呢?

追答:这个情况可以将发票退回,要求对方重新开具;如果对方仍然拒绝,则可向其主管税务机关举报——对方这么做,通常为了税收目的;既然举报,则其目的也就无法达到了。