2025年度企业所得税汇算清缴正在进行中。为帮助企业顺利完成汇算清缴申报,宁波税务推出企业所得税年度汇算清缴系列图解,全面解析企税政策与填报规则。

今天我们来看:特殊性重组企业所得税管理。

2026年5月14日,“宁波税务”发布的一个企业吸收合并案例,具有重要参考意义。

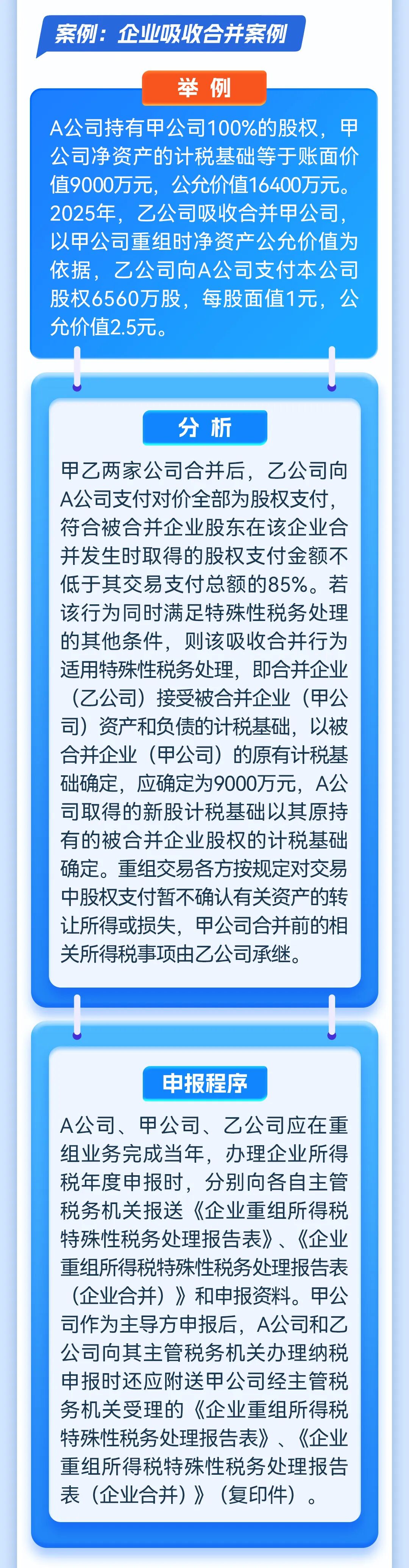

案例 :A公司持有甲公司100%的股权,甲公司净资产的计税基础等于账面价值9000万元,公允价值16400万元。2025年,乙公司吸收合并甲公司,以甲公司重组时净资产公允价值为依据,乙公司向A公司支付本公司股权6560万股,每股面值1元,公允价值2.5元。

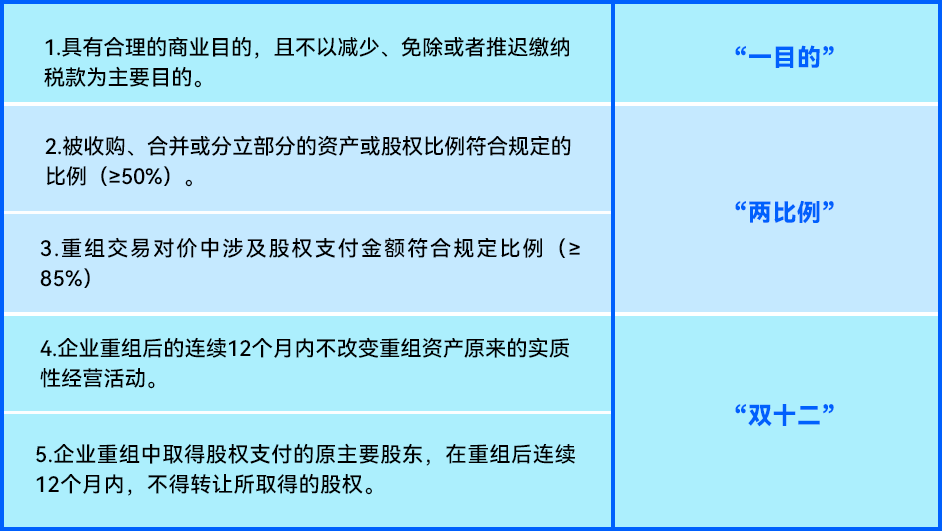

分析:甲乙两家公司合并后,乙公司向A公司支付对价全部为股权支付,符合被合并企业股东在该企业合并发生时取得的股权支付金额不低于其交易支付总额的85%。若该行为同时满足特殊性税务处理的其他条件,则该吸收合并行为适用特殊性税务处理,即合并企业(乙公司)接受被合并企业(甲公司)资产和负债的计税基础,以被合并企业(甲公司)的原有计税基础确定,应确定为9000万元,A公司取得的新股计税基础以其原持有的被合并企业股权的计税基础确定。重组交易各方按规定对交易中股权支付暂不确认有关资产的转让所得或损失,甲公司合并前的相关所得税事项由乙公司承继。