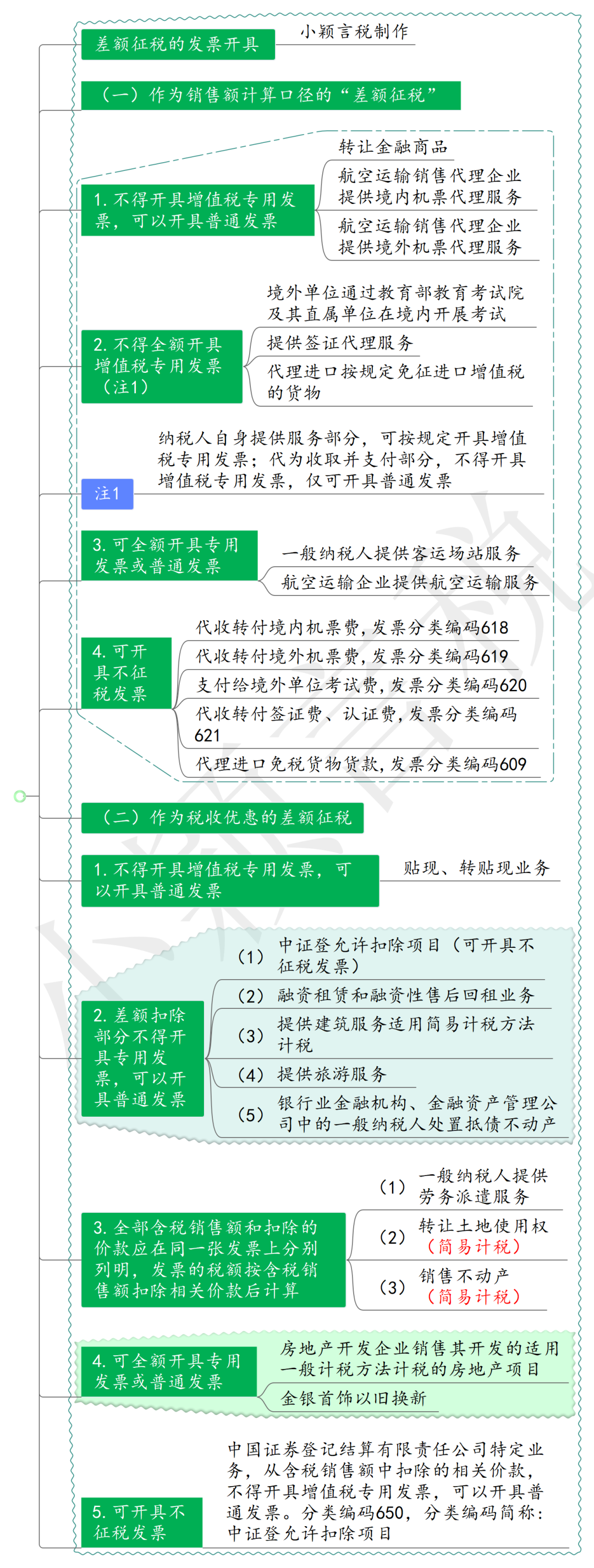

差额征税发票开具优化规则

一、差额征税发票开具规则

1. 对于选择差额征税模式开具的发票,一张发票只允许开具一条项目信息,并且不支持添加“折扣”行,不支持明细导入功能。

2. 对差额征税-差额开票的发票,在发票预览、查看、打印、下载时,发票票面左上角显示“差额征税-差额开票”,税率显示“***”,备注栏显示“扣除额:XXX元。”;对差额征税-全额开票的发票,在发票预览、查看、打印、下载时,发票票面左上角显示“差额征税-全额开票”,税率显示相应税率,不再显示为“***”,备注栏不显示“扣除额:XXX元。”。

3. 调整开具差额征税发票的商编使用范围。

(1)当前可使用的差额征税商编、适用差额征税模式如下:

|

序号 |

商品和服务分类编码 |

货物和劳务名称 |

商品和服务分类简称 |

差额征税模式 |

|

1 |

3040501010000000000 |

有形动产融资租赁服务 |

融资租赁 |

差额开票 |

|

2 |

3040501990000000000 |

其他融资租赁服务 |

融资租赁 |

差额开票 |

|

3 |

3040501030000000000 |

不动产融资租赁服务 |

融资租赁 |

差额开票 |

|

4 |

3040803010000000000 |

劳务派遣服务 |

人力资源服务 |

差额开票 |

|

5 |

3040804000000000000 |

安全保护服务 |

安全保护服务 |

差额开票 |

|

6 |

3050100000000000000 |

工程服务 |

建筑服务 |

差额开票 |

|

7 |

3050200000000000000 |

安装服务 |

建筑服务 |

差额开票 |

|

8 |

3050300000000000000 |

修缮服务 |

建筑服务 |

差额开票 |

|

9 |

3050400000000000000 |

装饰服务 |

建筑服务 |

差额开票 |

|

10 |

3059900000000000000 |

其他建筑服务 |

建筑服务 |

差额开票 |

|

11 |

3060109010000000000 |

有形动产融资性售后回租 |

金融服务 |

差额开票 |

|

12 |

3060109020000000000 |

不动产融资性售后回租 |

金融服务 |

差额开票 |

|

13 |

3060109990000000000 |

其他融资性售后回租 |

金融服务 |

差额开票 |

|

14 |

3070301000000000000 |

旅游服务 |

旅游服务 |

差额开票 |

|

15 |

4050101000000000000 |

出让土地使用权 |

无形资产 |

差额开票 |

|

16 |

4050199000000000000 |

其他土地使用权 |

无形资产 |

差额开票 |

|

17 |

5010101000000000000 |

房地产开发住宅 |

不动产 |

全额开票 |

|

18 |

5010102000000000000 |

取得的住宅 |

不动产 |

差额开票 |

|

19 |

5010103000000000000 |

房改房 |

不动产 |

差额开票 |

|

20 |

5010199000000000000 |

其他住房 |

不动产 |

差额开票 |

|

21 |

5010201000000000000 |

房地产开发商业用房 |

不动产 |

全额开票 |

|

22 |

5010202000000000000 |

取得的商业用房 |

不动产 |

差额开票 |

|

23 |

5010299000000000000 |

其他商业用房 |

不动产 |

差额开票 |

|

24 |

5019900000000000000 |

其他建筑物 |

不动产 |

差额开票 |

|

25 |

5020000000000000000 |

构筑物 |

不动产 |

差额开票 |

|

26 |

5030000000000000000 |

其他不动产 |

不动产 |

差额开票 |

其中,仅允许房地产开发企业(主附国标行业类别代码为K7010房地产开发经营)的纳税人选择以下商编使用“差额征税-全额开票”方式进行开票,否额阻断开票并提示“仅房地产开发企业允许使用商编“5010101000000000000房地产开发住宅、5010102000000000000房地产开发商业用房”开具差额征税-全额开票模式发票。”。

(2)取消的差额征税商编如下表:

|

序号 |

商品和服务分类编码 |

货物和劳务名称 |

商品和服务分类简称 |

|

1 |

1100301010000000000 |

自来水 |

水冰雪 |

|

2 |

3040801010000000000 |

物业管理服务 |

企业管理服务 |

|

3 |

3010301010100000000 |

国内航空旅客运输服务 |

运输服务 |

|

4 |

3010301010200000000 |

国际航空旅客运输服务 |

运输服务 |

|

5 |

3010301010300000000 |

港澳台航空旅客运输服务 |

运输服务 |

|

6 |

3010301020100000000 |

国内航空货物运输服务 |

运输服务 |

|

7 |

3010301020200000000 |

国际航空货物运输服务 |

运输服务 |

|

8 |

3010301020300000000 |

港澳台航空货物运输服务 |

运输服务 |

|

9 |

3030201000000000000 |

短信和彩信服务 |

电信服务 |

|

10 |

3040403010000000000 |

铁路货运客运场站服务 |

物流辅助服务 |

|

11 |

3040403020000000000 |

道路货运客运场站服务 |

物流辅助服务 |

|

12 |

3040802010100000000 |

国内货物运输代理服务 |

经纪代理服务 |

|

13 |

3040802010200000000 |

国际货物运输代理服务 |

经纪代理服务 |

|

14 |

3040802010300000000 |

港澳台货物运输代理服务 |

经纪代理服务 |

|

15 |

3040802019900000000 |

其他货物运输代理服务 |

经纪代理服务 |

|

16 |

3040802020000000000 |

代理报关服务 |

经纪代理服务 |

|

17 |

3040802030000000000 |

婚姻介绍服务 |

经纪代理服务 |

|

18 |

3040803990000000000 |

其他人力资源服务 |

人力资源服务 |

|

19 |

3040802050000000000 |

纳税申报代理 |

纳税申报代理 |

|

20 |

3040802060000000000 |

其他税务事项代理 |

其他税务事项代理 |

|

21 |

3040802990000000000 |

其他经纪代理服务 |

经纪代理服务 |

|

22 |

3060110030000000000 |

票据贴现 |

金融服务 |

|

23 |

3060401000000000000 |

股票转让 |

金融服务 |

|

24 |

3060402000000000000 |

债券转让 |

金融服务 |

|

25 |

3060403000000000000 |

外汇转让 |

金融服务 |

|

26 |

3060499000000000000 |

其他金融商品转让 |

金融服务 |

|

27 |

3070201030000000000 |

教育辅助服务 |

教育辅助服务 |

取消的差额征税商编在开具差额征收发票时应过滤不展示,系统不允许使用已取消的差额征税商编开具差额征收发票,否则阻断开票并提示“您所使用的商编已不支持使用差额征税模式开具,请使用普通模式开具。”

二、《差额扣除清单》的录入及校验规则

在差额录入页面,纳税人自行输入“含税销售额”(必填)和“扣除额”(差额开票必填,全额开票非必填,由差额扣除清单表汇总计算自动得出)。差额扣除清单表录入方式包括手工录入、勾选录入、模板录入,具体录入方式对应的查询、校验规则如下:

1. 手工录入

新增提示语:通过电票平台开具的发票(包含电子发票和纸质发票)请录入“数电发票号码”。

录入项保持不变,包括“凭证类型”、“数电发票号码”、“发票代码”、“发票号码”、“凭证号码”、“开具日期”、“凭证合计金额”、“本次扣除金额”、“备注”。录入项规则如下:

(1)“凭证类型”:必填,下拉选项调整为“专用发票”、“普通发票”、“海关进口增值税专用缴款书”、“航空运输电子客票行程单”、“铁路电子客票”、“税收完税证明(契税)”、“中央非税收入统一票据(土地出让金)”、“财政票据”、“法院裁决书”、“其他扣除凭证”。

(2)“数电发票号码”、“发票代码”、“发票号码”:①当凭证类型为“专用发票”、“普通发票”时,若为数电发票则“数电发票号码”必填,若为税控发票则“发票代码”、“发票号码”必填,“数电发票号码”与“发票代码”、“发票号码”两组必填其一。②当凭证类型为“航空运输电子客票行程单”、“铁路电子客票”则“数电发票号码”必填。③当凭证类型为“中央非税收入统一票据(土地出让金)”时,则“发票代码”必填。

(3)“凭证号码”:当凭证类型为“海关进口增值税专用缴款书”、“税收完税证明(契税)”、“中央非税收入统一票据(土地出让金)”、“财政票据”、“法院裁决书”则必填。

(4)“开具日期”:当凭证类型为“专用发票”、“普通发票”、“航空运输电子客票行程单”、“铁路电子客票”则必填,其他凭证类型为非必填。

(5)“凭证合计金额”:所有凭证类型均为必填。发票的价税合计金额即为凭证合计金额。

(6)“本次扣除金额”:所有凭证类型均为必填。

(7)“备注”:所有凭证类型均为非必填。其他扣除凭证“备注”录入凭证名称,包括:劳务派遣员工工资、福利和为其办理社会保险及住房公积金。

纳税人点击【保存并继续】按钮时须校验以下规则:

a.校验必填项(以下简称校验规则1)。①当凭证类型为“专用发票”、“普通发票”时,必须录入数电发票号码或发票代码、发票号码、开具日期、凭证合计金额、本次扣除金额。若为数电发票(含电子发票和纸质发票)时,则必须录入数电发票号码;若为税控发票时,必须录入发票代码、发票号码。“数电发票号码”与“发票代码”、“发票号码”两组必填其一。②当凭证类型为“航空运输电子客票行程单”、“铁路电子客票”时,则必须录入数电发票号码、开具日期、凭证合计金额、本次扣除金额。③当凭证类型为“海关进口增值税专用缴款书”、“税收完税证明(契税)”时,必须录入凭证号码、凭证合计金额、本次扣除金额。④当凭证类型为“中央非税收入统一票据(土地出让金)”时,必须录入发票代码、凭证号码、凭证合计金额、本次扣除金额。⑤当凭证类型为“财政票据”、“法院裁决书”时,必须录入凭证号码、凭证合计金额、本次扣除金额。⑥当凭证类型为“其他扣除凭证”时,必须录入凭证合计金额、本次扣除金额。

b.校验凭证号码是否正确(以下简称校验规则2)。当凭证类型为“专用发票”、“普通发票”、“航空运输电子客票行程单”、“铁路电子客票”时,若为数电发票,则系统调用发票数据校验“数电发票号码”是否正确;若为税控发票,则系统调用发票数据校验“发票代码”、“发票号码”是否正确。

c.除旅游服务(3070301000000000000)差额征税发票外校验差额扣除凭证主体是否为开票主体(以下简称校验规则3)。若凭证类型为“专用发票”、“普通发票”,则校验扣除凭证的受票方纳税人识别号与当前开票方纳税人识别号是否一致,不一致则阻断进入差额扣除清单表。

d.校验发票类型、特定业务类型及用途勾选状态(以下简称校验规则4)。①当凭证类型为“专用发票”(含机动车销售统一发票)、“航空运输电子客票行程单”、“铁路电子客票”且用途勾选状态为抵扣、退税、代办退税时,则阻断进入差额扣除清单表。②当凭证类型为“专用发票”、“普通发票”且特定业务类型为通行费、农产品、自产农产品销售、农产品收购发票时,则阻断进入差额扣除清单表。③当凭证类型为“普通发票”(免税)且特定业务类型为会员单位非投资性黄金、客户标准黄金时,则阻断进入差额扣除清单表。④当凭证类型为“海关进口增值税专用缴款书”且用途勾选状态为抵扣、退税时,则阻断进入差额扣除清单表。

e.校验每一张差额扣除凭证的“本次扣除金额”需小于等于“凭证合计金额”(以下简称校验规则5),否则阻断进入差额扣除清单表。

2. 勾选录入

支持查询和勾选录入电子发票服务平台开具的发票,可由纳税人先输入查询条件后进行查询。

查询条件包括“开票日期起”、“开票日期止”、“数电发票号码”,默认不查询。输入查询条件后进行查询后,纳税人在查询结果列表对应的发票信息填写对应的“扣除额”,点击【提交勾选】时进行以下校验:

(1)校验每一张差额扣除凭证的“本次扣除金额”需小于等于“凭证合计金额”,否则阻断进入差额扣除清单表。

(2)校验所有差额扣除凭证“本次扣除金额”合计值小于等于“含税销售额”(以下简称校验规则6),否则阻断进入差额扣除清单表。

3. 模板录入

差额扣除清单导入模板的填写说明进行如下调整:

“①、凭证类型代码:xx专用发票、xx普通发票、xx海关进口增值税专用缴款书、xx航空运输电子客票行程单、xx铁路电子客票、xx税收完税证明(契税)、xx中央非税收入统一票据(土地出让金)、xx财政票据、xx法院裁决书、xx其他扣除凭证。专用发票栏包括电子发票服务平台和增值税发票管理系统开具的增值税专用发票(含电子)、机动车销售统一发票。普通发票栏包括电子发票服务平台和增值税发票管理系统开具的普通发票(含电子)、二手车销售统一发票。

②、当凭证类型为“专用发票”、“普通发票”时,必须录入数电发票号码或发票代码、发票号码、开具日期、凭证合计金额、本次扣除金额。若为数电发票(含电子发票和纸质发票)时,则必须录入数电发票号码;若为税控发票时,必须录入发票代码、发票号码。

③、当凭证类型为“航空运输电子客票行程单”、“铁路电子客票”时,则必须录入数电发票号码、凭证合计金额、本次扣除金额。

④当凭证类型为“海关进口增值税专用缴款书”、“税收完税证明(契税)”时,必须录入凭证号码、凭证合计金额、本次扣除金额。

⑤、当凭证类型为“中央非税收入统一票据(土地出让金)”时,必须录入凭证代码、凭证号码、凭证合计金额、本次扣除金额。

⑥当凭证类型为“财政票据”、为“法院裁决书”时,必须录入凭证号码、凭证合计金额、本次扣除金额。

⑦当凭证类型“其他扣除凭证”时,必须录入凭证合计金额、本次扣除金额。其他扣除凭证“备注”录入凭证名称,包括:劳务派遣员工工资、福利和为其办理社会保险及住房公积金。

⑧开具日期:精确到日,示例“2022-02-01”。

此表适用于“差额征税-差额开票”“差额征税-全额开票”开票方式,默认单次最大导入100条。”

若纳税人导入模板时未按照上述规则填写,则导入失败并进行以下提示:

①若“凭证类型”不正确,则提示“第X行信息“凭证类型”输入信息不合法,请检查!”;②若“开票日期”不正确,则提示“第X行信息“开票日期”导入格式不正确,请检查!”。③若“凭证合计金额”为空,则提示“第X行信息“凭证合计金额”不允许为空,请检查!”。④若“本次扣除金额”为空,则提示“第X行信息“本次扣除金额”不允许为空,请检查!”。

纳税人上传导入模板时系统根据校验规则1、5、6进行校验。

4. 差额扣除清单表展示序号、合计金额、扣除金额、凭证类型、数电发票号码、发票代码、发票号码、凭证号码、开具日期、备注、来源、操作(删除),凭证合计金额总计、本次扣除金额总计。点击【删除】按钮则系统删除扣除凭证信息,凭证合计金额总计由所有凭证“合计金额”汇总自动计算得出,本次扣除金额总计由所有凭证“扣除金额”汇总自动计算得出。

5. 点击【确定】按钮时,系统根据校验规则4、6进行校验,若校验不通过则阻断开票,校验通过则根据差额征税发票计算公式计算得出发票税额、金额,并带入开票信息。

三、差额扣除清单表展示序号、合计金额、扣除金额、凭证类型、数电发票号码、发票代码、发票号码、凭证号码、开具日期、备注、来源、操作(删除),凭证合计金额总计、本次扣除金额总计。点击【删除】按钮则系统删除扣除凭证信息,凭证合计金额总计由所有凭证“合计金额”汇总自动计算得出,本次扣除金额总计由所有凭证“扣除金额”汇总自动计算得出。

四、点击【发票开具】按钮时,系统根据校验规则1、2、3、4、5、6进行校验,若校验通过则允许生成差额发票,若校验不通过,则不允许生成差额征税发票,弹窗提示:“您录入的差额扣除项存在错误,校验不通过。请录入正确的差额扣除项信息。”。

五、发票草稿、快捷开票、扫码开票、移动端按上述规则实现。复制开票、批量开票功能不支持开具差额征税发票,无需按上述规则实现。

附件:

电子发票服务平台——原差额征税发票查询和原差额征税发票开具功能

1.可开具原差额征税发票查询功能

纳税人出现以下 2种情形,可以通过开具原差额征税发票申请功能申请授权(与申请开具原税率发票的授权流程时限保持一致),授权通过后可通过“可开具原差额征税发票查询”功能开具原差额征税发票。

情形 1:增值税纳税人在差额征税政策调整前开具的发票有误需要重新开具,且已按照原差额征税发票开具了红字发票,现重新开具正确的蓝字发票。

情形 2:增值税纳税人在差额征税政策调整前发生增值税应税销售行为,且已申报缴纳税款但未开具增值税发票现需要补开原差额征税发票。

以上两种情形根据商编以及适用差额征税模式维度均细分以下两种:纳税人(红冲原差额征税发票后需要)补开已取消的差额征税商编发票、纳税人补开现适用“差额征税-差额开票”政策但原适用“差额征税-全额开票”政策的发票。除这两种之外的情形需使用差额征税模式开具发票,不通过本功能开具。

本功能默认展示纳税人所有审核通过的开具原差额征税发票申请信息,查询条件包括申请时间起、申请时间止

查询结果包括申请时间、是否可开具原差额征税发票、有效期起、有效期止、操作(跳转开具)。

|

|

|

|

|

|

|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

当前日期不在“有效期起”、“有效期止”范围内,则“是否可开具原差额征税发票”为“否”,【跳转开具】按钮置灰不可点击。

2. 新增原差额征税发票开具功能

点击【跳转开具】按钮时,跳转到原差额征税发票开具填开页面,同时页面上方弹出选择开具信息弹窗,按下表控制录入规则。

|

|

|

|

|

|

|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

纳税人选择原差额征税商编时,允许选择的商编范围如下表,开具规则与原差额征税发票开具规则保持一致。

|

|

|

|

|

|

|---|---|---|---|---|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

仅支持差额征税-全额开票商编

|

|

|

|

|

|

|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|