问题:企业签订装卸合同:缴不缴印花税?

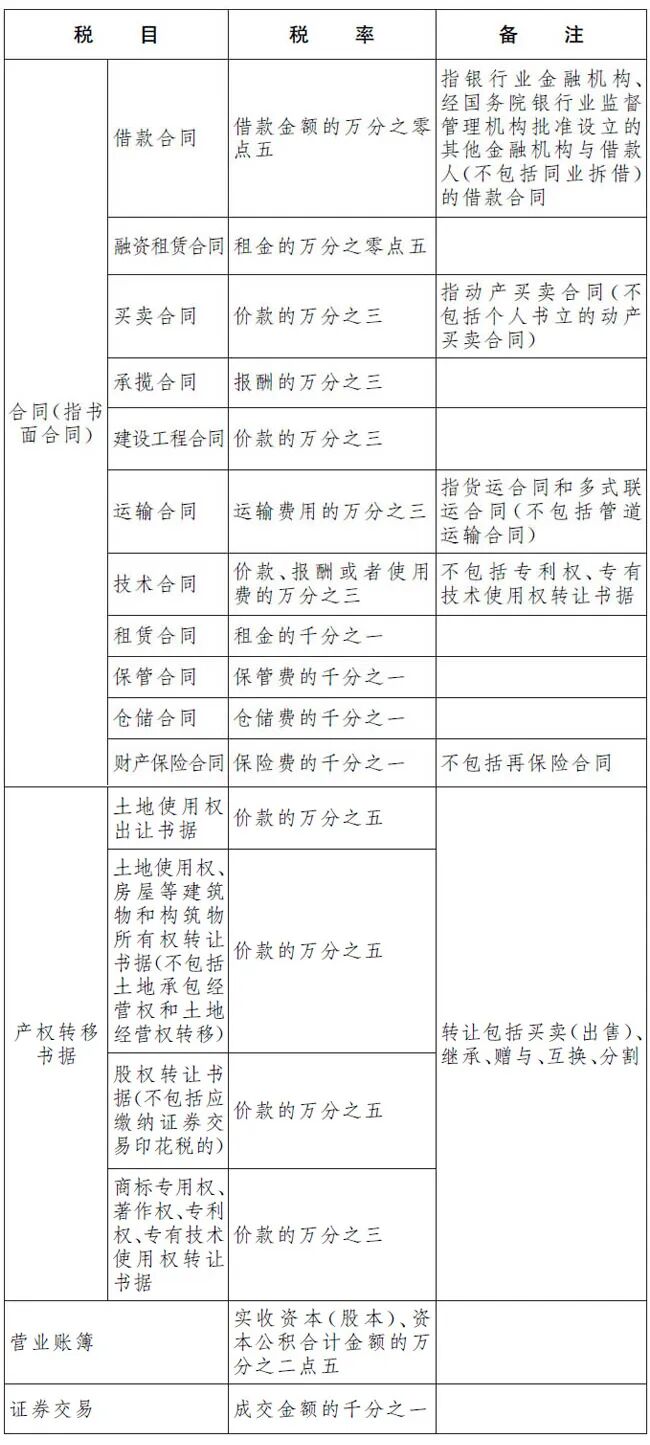

第一步:查看《中华人民共和国印花税法》的《印花税税目税率表》

装卸合同,不直观的在税目税率表中

税局回复:装卸、搬运合同是否缴纳印花税?

天津税务:凡在运费结算凭证中,分别记载搬运费、装卸费等杂费的。可不并入运费计税贴花;不分别记载搬运费、装卸费等杂费的,应按运杂费总额计税贴花。

内蒙古税务:若只是装卸搬运合同则不需缴纳印花税。

福建税务:与搬运公司签订的搬运合同及与快递公司签订的快递服务合同不属于货物运输合同,不征收印花税。

湖北税务:装卸搬运劳务合同,不属于上述列举的印花税征税范围,不缴纳印花税。

笔者整理:

| 经济业务 | 税务处理 |

| 单独签订的装卸、搬运合同 | 不缴纳印花税 |

| 与运输合同同时签订的装卸搬运合同,可明确区分的 | 不缴纳印花税 |

| 与运输合同同时签订的装卸搬运合同,不可明确区分的 | 按“运输合同”缴纳印花税 |

01

天津税收文件

关于搬运费、装卸费等杂费是否作为运费计税贴花问题的通知

税三〔1991〕48号

发布时间:2018-06-15 16:50 来源:国家税务总局天津市税务局

各区、县税务分局、开发区税务分局、涉外稽征分局:

根据《中华人民共和国印花税暂行条例》的规定,现对货运结算中的搬运费、装卸费等杂费是否作为运费计税贴花的问题,明确如下:

凡在运费结算凭证中,分别记载搬运费、装卸费等杂费的。可不并入运费计税贴花;不分别记载搬运费、装卸费等杂费的,应按运杂费总额计税贴花。

天津市地方税务局

一九九一年十月二十一日

02

内蒙古12366网上留言

网 址:https://12366.chinatax.gov.cn/nszx/onlinemessage/detail?id=48a80c73e0204fceb96583436352ffa0

问题名称:

单独签订的装卸搬运合同是否缴纳印花税?

留言时间:2020-09-08

纳税人归属地:内蒙古

问题内容:单独签订的装卸搬运合同是否缴纳印花税?

附 件:无附件

答复机构:税务总局内蒙古自治区税务局

答复时间:2020-09-09

答复内容:

您好!您提交的问题已收悉,现针对您所提供的信息回复如下:

根据《中华人民共和国印花税暂行条例》(国务院令第11号)附件《印花税税目税率表》规定:“货物运输合同包括民用航空、铁路运输、海上运输、内河运输、公路运输和联运合同。立合同人按运输费用万分之五贴花。单据作为合同使用的,按合同贴花。”

根据《中华人民共和国印花税暂行条例施行细则》)((1988)财税字第255号)规定:“第十条 印花税只对税目税率表中列举的凭证和经财政部确定征税的其他凭证征税。”

综上所述,若只是装卸搬运合同则不需缴纳印花税。

感谢您的咨询!上述回复仅供参考,若您对此仍有疑问,请联系内蒙古税务12366或主管税务机关。

03

福建12366网上留言

网 址:https://12366.chinatax.gov.cn/nszx/onlinemessage/detail?id=8524877a37ee41a78fe737db684c8615

问题名称:

请问搬运合同和快递服务合同按什么税目缴纳印花税

留言时间:2019-10-11

纳税人归属地:福建

问题内容:请问与搬运公司签订的搬运服务合同和与邮政公司签订的快递服务合同按什么税目缴纳印花税?

附 件:无附件

答复机构:福建省税务局

答复时间:2019-10-12

答复内容:

国家税务总局福建省12366纳税服务中心答复:您好,与搬运公司签订的搬运合同及与快递公司签订的快递服务合同不属于货物运输合同,不征收印花税。但凡直接办理承、托运的,运费结算凭证的双方均为货运凭证印花税的纳税人,按货物运输合同税目缴纳。

文件依据:

根据《中华人民共和国印花税暂行条例》(国务院令第11号)第二条规定:“下列凭证为应纳税凭证:

1.购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;

2.产权转移书据;

3.营业账簿;

4.权利、许可证照;

5.经财政部确定征税的其他凭证。”

另根据《中华人民共和国印花税暂行条例》(国务院令第11号)附件《印花税税目税率表》规定:“货物运输合同包括民用航空、铁路运输、海上运输、内河运输、公路运输和联运合同。立合同人按运输费用万分之五贴花。单据作为合同使用的,按合同贴花。”

上述回复仅供参考,具体以国家相关政策规定为准!感谢您的咨询,顺祝生活愉快!

04

湖北留言平台

公司核定的印花税细类中没有运输类0.05%的税目,但有承包加工承缆的税目0.05%,税率相同,公司需要申报装卸运输合同的印花税,汇算清缴印花税时能否以“承包加工承缆”税目申报?

咨询人:肖会计

咨询时间:2019-05-06

回复单位:12366纳税服务处

回复时间:2019-05-07

答: 您好!您提交的问题已收悉,现针对您所提供的信息回复如下:

印花税,根据《中华人民共和国印花税暂行条例》(国务院令第11号)文件附件:印花税税目税率表规定,货物运输合同,包括民用航空、铁路运输、海上运输、内河运输、公路运输和联运合同,立合同人按运输费用万分之五贴花。单据作为合同使用的,按合同贴花。

根据《中华人民共和国印花税暂行条例施行细则》(财税字〔1988〕第255号)第十条规定,印花税只对税目税率表中列举的凭证和经财政部确定征税的其他凭证征税。

第二十六条规定,纳税人对凭证不能确定是否应当纳税的,应及时携带凭证,到当地税务机关鉴别。

综上所述,货物运输合同需要缴纳印花税。装卸搬运劳务合同,不属于上述列举的印花税征税范围,不缴纳印花税。详情的由当地主管税务机关结合您合同的具体情况来最后判定。

上述回复仅供参考,若您对此仍有疑问,请联系湖北税务12366或主管税务机关。

祝您工作愉快!欢迎您再次咨询。